Por extraño que pueda parecer, ganarse la libertad financiera es mucho más fácil para ciertas personas que reclamar esa libertad una vez que se la han ganado. Y si la siguiente afirmación te suena, es posible que estés sufriendo esta misma dificultad: "Creo que estoy cerca de tener suficiente dinero para jubilarme anticipadamente, pero no del todo. Suena racional, ¿verdad? Al fin y al cabo, nunca se es demasiado precavido, como suele decirse.

Pero el problema es que estas personas siguen repitiendo el mantra independientemente de cuánto dinero tengan y de sus gastos reales. Por muy brillante que sea su panorama financiero, siempre encuentran la manera de infravalorar sus ahorros y sobrevalorar sus gastos futuros, por si surge un imprevisto.

Y al inclinar la balanza cada vez más hacia la "seguridad", se olvidan de lo que debería estar en el otro lado de la balanza, que es "aprovechar al máximo tu tiempo finito en este hermoso planeta". Esto ocurre mucho más de lo que crees. Cada semana, está en mi bandeja de entrada del correo electrónico y en mis conversaciones en persona con la gente que conozco. Este miedo prevalece incluso entre algunos de mis amigos de la vida real, así que veamos un par de ejemplos poco disimulados de ese grupo para ver algunos de los síntomas (y una posible cura) de esta famosa aflicción del síndrome de "Un año más". La anémica tasa de retirada de Alina Alina es una doctora actualmente soltera en un área de práctica estresante pero bien pagada, de 50 años y con un hijo adulto. Tiene unos 2 millones de dólares en inversiones y actualmente gasta unos 50.000 dólares al año, un nivel que incluye prácticamente todo lo que es importante para ella. Según La Regla del 4%, los ahorros de Alina le proporcionarán unos ingresos bastante fiables de unos 80.000 dólares al año durante el resto de su vida. O, dicho de otro modo, el gasto previsto de 50.000 $ sólo supone una tasa de retirada del 2,5% de esos 2 millones. Dado que el 4% es razonablemente seguro, el 2,5% es una tasa de retirada absurdamente segura. ¡Pero espera! Aún hay más. En aras de ser conservadora, Alina ha ignorado deliberadamente otras piezas clave de su propio futuro financiero: Todos los futuros ingresos de la seguridad social (más de 2.000 dólares al mes durante las últimas 2 ó 3 décadas de su vida) Una herencia muy probable de sus padres que, aunque sabios y vibrantes y todavía muy bien, tienen alrededor de 80 años. Y también está asumiendo que nunca formará pareja algún día y compartirá los gastos del hogar, a pesar de que es una persona atractiva y sociable con muchas opciones en este departamento. ¿Su respuesta a este sentimiento de precaución extra? Aguantar uno o tres años más en el horno del quirófano y no permitirse lujos para ahorrar otros cientos de miles, por si acaso.

El futuro engañosamente brillante de Dave Mi otro amigo, Dave, es diez años más joven, con menos ingresos, pero igual de luchador y muy emprendedor. Lleva más de quince años desempeñando un trabajo a tiempo completo muy mal pagado. Su gasto anual total -incluida la hipoteca de una casa de 430.000 dólares aquí en Longmont- es de sólo 45.000. Aunque Dave vive en Colorado, donde los costes son altos, ha acumulado cuidadosamente ocho apartamentos de alquiler en su ciudad natal (una ciudad mediana de Ohio), que le proporcionan, de forma muy conservadora, 2.800 dólares al mes de flujo de caja neto, al tiempo que aumentan su riqueza en otros 3.000 dólares cada mes mediante el pago del principal y la revalorización.

También tiene un par de trabajos paralelos, ayudando a varios miembros de nuestro espacio local HQ Coworking con sus negocios, que le reportan otros 1.000 dólares al mes.

Y luego el truco: En los últimos siete meses, Dave y yo nos unimos para renovar la planta principal de esa casa nueva algo costosa y convertirla en un alquiler Airbnb de muy alto nivel. Recientemente hemos pulsado el botón para poner en marcha este lugar, y se convirtió en un éxito inmediato con prácticamente ninguna vacante, ahora trayendo en otro $ 5000 por mes (!?), mientras que todavía le deja con su acabado walkout apartamento de nivel inferior como un lugar para vivir.

Así pues, Dave vive en su propio sótano y gana 5.000 dólares al mes, mientras que sólo gasta 2.000 dólares en la hipoteca. En otras palabras, está viviendo gratis y recibiendo un pago adicional de 3.000 dólares por la tarea de poseer esta casa, un truco formalmente conocido como la "Inversión Mustachiana" Si se suma todo esto, tiene un ingreso total de negocio de 8800 dólares al mes (¡105.600 dólares al año!), que eclipsa absolutamente su gasto de 45.000 dólares, incluso sin tener en cuenta el salario de ese trabajo de mierda a tiempo completo que lleva tanto tiempo queriendo dejar. Si añadimos los 3.000 dólares adicionales al mes del pago del principal de la hipoteca y la revalorización de los alquileres, los negocios secundarios de mi amigo le están reportando 140.000 dólares al año. Y sus cuentas bancarias lo reflejan: hay considerables reservas de efectivo y fondos de mantenimiento e imprevistos para cada unidad de alquiler, además de un plan 401k personal bien financiado y cualquier otra medida de preparación financiera responsable que puedas imaginar. Puede que estés un poco celoso de Dave porque está listo para relajarse y disfrutar de por vida de los beneficios de todo este duro trabajo. Podría reducir sus ingresos a la mitad y su patrimonio seguiría aumentando rápidamente para siempre.

Pero recuerde que, además de todo esto, sigue teniendo un trabajo a tiempo completo que le exige unas 10 horas de su tiempo cada día, con varias horas de reuniones de Zoom, lo que elimina la posibilidad de holgazanear.

Dave es un gran deportista y pone una cara valiente, pero todos nosotros en el grupo de amigos locales puede decir que él está casi doblando bajo el estrés de este trabajo de mierda, estresante, especialmente combinado con su ensaladera desbordante de side hustles.

"Dave, estúpido testarudo, tienes que dejar ese trabajo ayer", es el cariñoso mensaje que hemos estado intentando meterle en la cabeza. "Sí, lo sé", dice, "pero estoy aguantando un año más, sólo para llenar un poco más las cuentas. ¿Y si el Airbnb se ralentiza? ¿Y si mis casas de alquiler se quedan vacías? ¿Y si quiero ayudar a mi sobrino con la universidad dentro de diez años?" Alina y Dave se apoyan en la vieja regla de "Nunca se está demasiado seguro", y mucha gente está de acuerdo con esa afirmación, porque ¿cómo se puede discutir con una sabiduría tan llana? Pero esta regla es incorrecta. Es posible estar "demasiado seguro", porque la seguridad tiene un alto coste, y el precio es la propia vida.

Si Dave goza de una salud perfecta y vive hasta los 90 años, sólo le quedan unos 600 meses de vida, o unos aún más valiosos 240 meses de "juventud" antes de llegar a los 60 años. Y los 120 meses de juventud que le quedan a Alina son aún más valiosos.

Con una situación económica tan desahogada, ¿por qué mis queridos amigos malgastan este tiempo en trabajos que no disfrutan, sólo para conseguir esa última pizca de seguridad innecesaria? ¿Por qué dejan que estos trabajos comprometan sus amistades y relaciones, les cuesten horas de sueño, se pierdan viajes de acampada y aventuras internacionales y, simplemente, los perezosos almuerzos de los martes con las personas que más quieren? (La verdadera respuesta, por supuesto, no es el dinero, sino el miedo.

Pero si profundizamos, su miedo sigue siendo "quedarse sin dinero", aunque en este momento sea casi matemáticamente imposible. Para entrenar este miedo en mí mismo y en los demás, me gusta hacer un experimento mental. Si dejas tu trabajo ahora mismo, ¿cuál sería el escenario bueno, el típico y el improbablemente malo para tu futuro financiero? Entonces, en el caso del escenario "malo", escribe paso a paso lo que realmente significaría para ti quedarte sin dinero.

Esto puede ser un experimento mental de locos, pero en muchos casos también revelará hasta qué punto es ridícula la fortaleza de fortuna que te has construido.

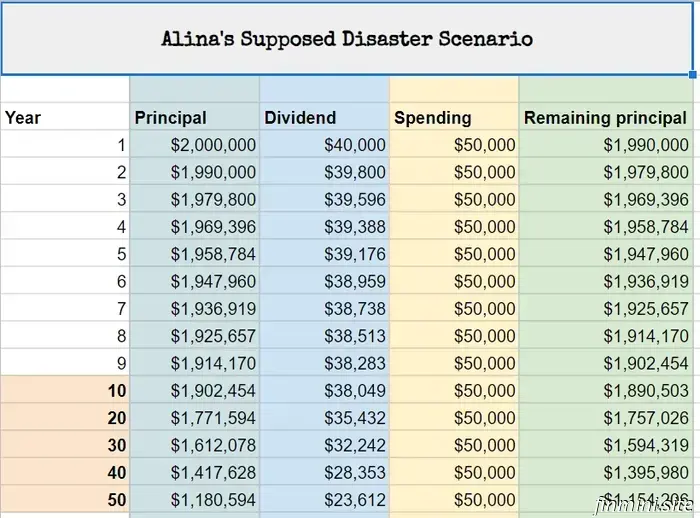

Porque, a diferencia de usted, la mayoría de la gente en EE.UU. está realmente casi sin dinero. Prácticamente no tienen ahorros para la jubilación, sus gastos mensuales igualan o superan sus ingresos, y una serie de préstamos para coches, préstamos estudiantiles y deudas de tarjetas de crédito que crece cada año. Un diez por ciento de los hogares tiene un patrimonio neto negativo, e incluso el patrimonio neto medio está por debajo de los 100.000 dólares, lo que significa que la mitad de nosotros sólo tenemos un colchón de 1-2 años entre nosotros y la bancarrota. Si la persona media deja su trabajo, cualquier retazo de patrimonio neto se agotaría casi inmediatamente. Llegados a este punto, el casero y las agencias de cobro vendrían a llamar, y acabarían realmente sin comida ni cobijo más allá de lo que está disponible a través de los programas de asistencia social. Es un lugar duro para estar, pero esta categoría incluye a decenas de millones de personas en los EE.UU. Pero para la mayoría de los Mustachians que consideran la jubilación anticipada, la situación es completamente diferente. Y para demostrar este punto, vamos a intentar que Alina entre en bancarrota. (Nota: He hecho todas las hojas de cálculo y gráficos de abajo en dólares "reales" (ajustados a la inflación) para que tengan más sentido desde nuestra perspectiva de hoy. En realidad, todas las cifras (tanto de gastos como de inversiones/ingresos) aumentarán con el tiempo en función de la tasa de inflación, pero el efecto neto es el mismo) Alina: El peor escenario En lugar de "un año más", deja su trabajo ahora. Aunque el mercado de valores tiende a crecer junto con la economía, supongamos que entramos en un interminable período de estancamiento en el que las acciones apenas igualan la inflación, y ella decide vivir sólo de los dividendos de su cartera de 2 millones de dólares, que son un mísero 2% en este momento, o 40.000 dólares al año.

Pero a pesar de su gestión conservadora de las inversiones, insiste en mantener sus gastos en los 50.000 dólares. Nunca alquila un apartamento en su casa, nunca encuentra pasatiempos que generen ingresos, nunca cambia de Whole Foods a Costco, sigue con los viajes internacionales y siempre tiene un coche nuevo en la entrada a pesar de que ya no tiene que desplazarse.

El programa de Seguridad Social de EE.UU. se cancela de alguna manera a pesar de que nuestra población de edad avanzada tiene la mayor parte del poder de voto y nunca votaría en contra de sus propios ingresos de jubilación, y su madre y su padre deciden donar todo su patrimonio restante a la caridad en lugar de dejárselo a Alina y a su hermana.

En este ridículo ejemplo, Alina acabaría retirando 10.000 dólares al año de sus ahorros, lo que significa que su patrimonio se reduciría a 1,99 millones después del primer año. Y la tendencia continuaría así: Uh-oh. Así que las peores cosas han sucedido en muchas áreas de su vida económica, y Alina vive los siguientes 40 años de su vida y muere con sólo 1.395.000 dólares en la cuenta. ¿Qué pasaría si las cosas fueran peor que lo peor? A pesar de nuestros esfuerzos por llevarla a la quiebra, moriría millonaria. Así que tenemos que ponernos un poco más Mad Max en nuestro escenario: Alina: Fury Road Los EE.UU. deciden paralizar su propia economía para siempre de modo que no hay más innovación, no hay productividad, y todos los dividendos se detienen y, sin embargo, todos nuestros 330 millones de ciudadanos deciden seguir la corriente.

En medio del caos y de las batallas con ametralladoras que se libran día y noche en la calle, su riqueza se reduce en 100.000 dólares cada año y se queda en un millón a los 60 años. Pero sigue gastando y se niega a hacer cambios. A los 70 años está en bancarrota, pero se dedica a sus actividades favoritas, que son gratificantes y atractivas, pero que nunca le producen ni un céntimo de ingresos. Los cheques de la hipoteca empiezan a rebotar. El banco acaba ejecutando la hipoteca, pero ella sigue pegada a la casa. Al cabo de otro año, la ejecución hipotecaria se ha completado y el sheriff llega para sacar a rastras de la casa a su enjuto cuerpo de 71 años, dando patadas todo el camino. Alina puede acogerse a programas sociales, pero los rechaza todos. Tiene una gran red de amigos, pero no acepta ninguna de sus ofertas de ayuda o empleo.

Se aloja en un bonito hotel de suites y empieza a pagar todas sus facturas con tarjetas de crédito. Con los trucos habituales de transferencias de saldos y planes de pago aplazado, mantiene la fiesta durante dos años más, hasta que todas las tarjetas de crédito han sido canceladas y enviadas a cobranzas. A los 73 años, Alina se queda finalmente sin dinero. No puede comprar comida ni alojamiento y por fin ha llegado a una realidad que las personas sin hogar viven ahora mismo todos los días. Pero hemos tenido que inventarnos una historia absolutamente ridícula y francamente imposible para llevarla hasta allí. Os ahorraré la larga historia del declive de Dave, pero es igualmente imposible.

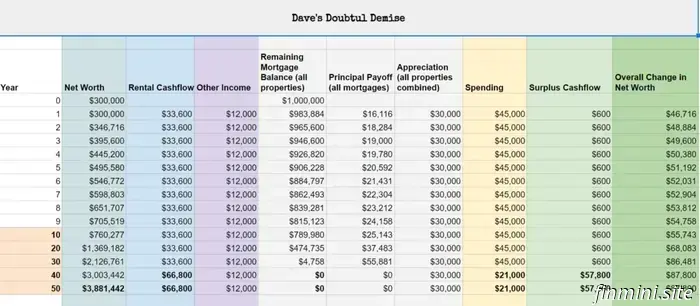

Dave's Doubtful Demise If he quitted his job today, stopped airbnbing his house and just enjoyed the whole thing and never even rented out the lower level, forfeited his six-figure 401k account and social security and everything else except the rental properties and the $1000 from local gigs, this would happen: What the heck!? We threw Dave into the worst of situations, something far beyond just quitting his crappy day job and arguably impossible. Sin embargo, su flujo de caja no sólo sigue aumentando, sino que su patrimonio neto se dispara unos 50.000 dólares al año, hasta alcanzar casi 4 millones de dólares (ajustados a la inflación) cuando estire la pata a los 90 años.

En realidad, esa columna morada de "otros ingresos" probablemente triplique lo que dice la hoja de cálculo, su cuenta 401(k) seguirá existiendo y creciendo, y ocurrirán muchas otras cosas buenas.

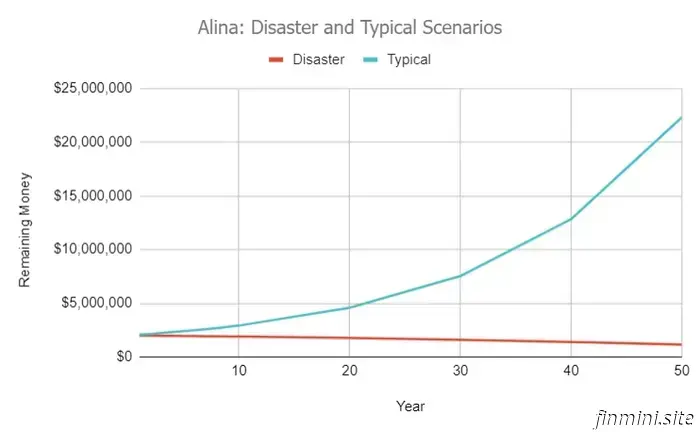

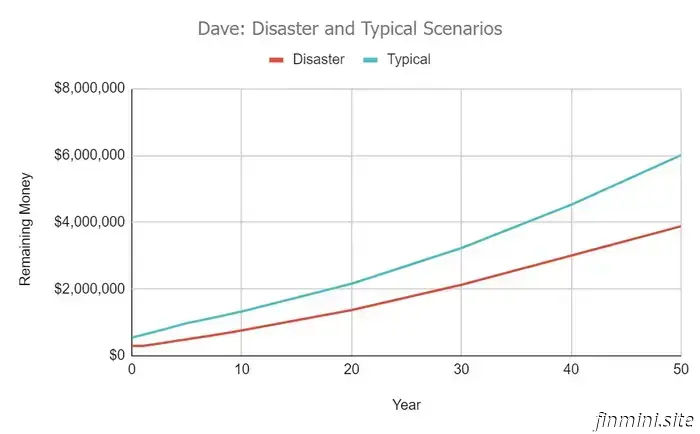

Proyecciones más realistas para mis dos amigos Si eres pesimista, puede que hayas mirado todas esas cifras y hayas dicho: "Sí, lo han conseguido, pero por poco". Pero recuerde que se trata del peor de los casos. Es una tontería planear todo en torno al peor de los casos, porque a menudo el resultado es que te diviertes lo menos posible. Así que, en lugar de eso, tienes que incluir al menos una estimación conservadora de lo que es más probable que ocurra. Y lo he hecho tanto para Alina como para Dave, creando estos gráficos de los resultados Alina se enriquece exponencialmente con el tiempo, debido a que tiene una gran cartera de acciones que en realidad nunca toca. A Dave también le va increíblemente bien, incluso partiendo de un patrimonio neto inicial mucho menor.

Así, estos dos amigos no sólo pueden dejar de trabajar, sino que también pueden empezar a derrochar más dinero en lo que quieran. Enhorabuena a los dos! Ambos, y lo que es más importante, un gran porcentaje de los lectores de MMM, posiblemente incluyéndote a TI, están más allá del punto en el que podrían quedarse sin dinero incluso si dejaran sus trabajos hoy.

Y tienen que ver esta maravillosa verdad por lo que es, para que puedan actuar con confianza en ella, para que puedan dejar de regalar preciosos meses de sus vidas a sus empleadores, para amasar aún más trozos de dinero fácil, para añadir a una pila que nunca, nunca, nunca necesitarán. Y entonces podrán empezar a experimentar la realidad real de la jubilación anticipada, que es la siguiente: Su gasto termina siendo un poco más bajo de lo que esperaba, a pesar de sus mejores esfuerzos para derrochar en sí mismo y ser generoso con los demás.Tus inversiones siguen subiendo a largo plazo, superando las previsiones conservadoras que habías hecho, y acabas ganando algo de dinero aquí y allá (en el caso de Dave, montones de dinero), aunque no lo necesites en absoluto. La vida como ser humano sigue presentando muchos retos, pero, joder, menos mal que dejaste de trabajar cuando lo hiciste, porque era totalmente innecesario. Si algo de esto te suena familiar, enhorabuena: nunca te quedarás sin dinero, lo que significa que tienes que dejar de dejar que gobierne tu vida.

Deja tu trabajo. En serio.

Joder. ¿A qué esperas?

Epílogo: El Sr. Bigote del Dinero también se relaja con un derroche: Escribir este artículo me ha recordado que yo también puedo ser víctima de hábitos excesivamente frugales. Claro, mi casa es preciosa y tengo buena comida, coches, herramientas, bicicletas y todo lo demás. Pero cuando se trata de viajar, empiezo a jugar conmigo misma.

Por ejemplo, mi hijo y yo nos vamos a Canadá a finales de este mes para visitar a la familia. Y en contra de toda lógica, noté que las voces de la tacañería empezaban a parlotear en mi cabeza: "Estos billetes de avión sólo cuestan 210 dólares cada uno, ¿realmente puedo justificar pagar 80 dólares más por un asiento más grande en la parte delantera del avión? ¿Y cómo puedo evitar los 150 $ de ida y vuelta en Uber (o 150 $ de ida y vuelta en coche + aparcamiento) al aeropuerto, que es CASI TANTO COMO EL BILLETE DE AVIÓN? ¿Deberíamos pasar 3 horas más de ida y vuelta para ahorrar 100 $ cogiendo el autobús?" ¿Y qué pasa con el transporte una vez en Canadá? ¿Autobús? ¿Alquiler de coche? ¿Billetes de tren? ¿Cómo influyen los 7 dólares por galón de gasolina, dado que tenemos que viajar más de 800 millas durante nuestro tiempo allí? Bla, bla, bla. La respuesta correcta es "¡Cállate, Bigote! Deberías hacer lo que te parezca más divertido y menos estresante, sin pensar en el dinero" Para mí, esto significa conducir mi bonito coche eléctrico por la rápida autopista de peaje hasta el caro aparcamiento del aeropuerto de Denver para que podamos entrar directamente en la terminal sin necesidad de lanzadera. También significa sentarme en un buen asiento de avión y, una vez allí, coger el medio de transporte menos estresante y más divertido ¿Por qué? Porque la diferencia entre el viaje más barato y estresante, y el más caro en este caso, es sólo de unos mil dólares. Incluso si hiciera esto todos los años durante el resto de mi vida, gastaría 50.000 dólares en viajes de lujo para visitar a mi familia (¡y podría llevar a mi madre a su 125 cumpleaños con estilo!) Y basándome en mi propia hoja de cálculo del peor de los casos, nunca me voy a despertar y pensar: "Maldita sea, si sólo tuviera mil dólares más, o incluso cincuenta mil dólares más en esta columna de patrimonio neto, sería una persona más feliz" Así que me relajo, y disfruto de mi viaje, y adivina que incluso hice esto: ¡Así que nos vemos en la jubilación, y tal vez incluso en Canadá a finales de este mes! Más deberes para los amantes de las hojas de cálculo: He compartido una copia de la hoja de cálculo de Google Sheets que hice para estos ejemplos y gráficos aquí. Usted debe ser capaz de "archivo->hacer una copia" para obtener una versión editable a perder el tiempo con. Los míos son bastante básicos y omiten algunos detalles para evitar complicarse más de lo que ya están, pero siéntete libre de añadir más si quieres, En los comentarios: ¿Eres demasiado temeroso, o demasiado optimista, o algo intermedio? Si ya has dejado tu trabajo, ¿cómo conseguiste la confianza? Si sigues atrapado en el limbo de "Un año más", ¿qué te haría falta para salir de él?

.jpg)

Otro buen día en la jubilación Durante nuestro reciente debate sobre la inflación, un lector de Badass se detuvo y llamó mi atención al dejar caer el siguiente bloque de sabiduría en la sección de comentarios:&nbs..

Vamos a saltar directamente a las noticias reales aquí: Hay un documental de Netflix que acaba de salir HOY* llamado Get Smart With Money De alguna manera el viejo Sr. Bigote de Dinero y varios amigos fueron atraídos a jugar..

Como muchas cosas en la vida de hoy en día, todo empezó con un episodio del podcast de Peter Attia. En esta edición, el Doctor más Badass de nuestra nación entrevistaba a un invitado que inicialmente descarté como..

¿Se ha dado cuenta alguna vez de que, en conjunto, nuestra sociedad tiene sus hábitos diarios casi completamente al revés? Generalmente estamos tan "ocupados" que no tenemos tiempo para hacer mucho ejercicio. Y luego pasamos incon..

¿Habéis visto lo que acaba de pasar con los tipos de interés? De repente, después de al menos catorce años en los que nuestro mundo financiero ha permanecido prácticamente igual, alguien ha dado la vuelta a la mesa y ahora las cosas están q..

Una de las razones por las que no escribo tan a menudo últimamente es que mi vida ha evolucionado gradualmente hacia una burbuja de finanzas personales. La gente que me rodea ha aprendido a tener un propósito con su dinero,..

Por extraño que pueda parecer, conseguir la libertad financiera es mucho más fácil para ciertas personas que reclamar esa libertad una vez que se la han ganado. Y si la siguiente afirmación le suena a verdad, m..