So seltsam es auch klingen mag, für manche Menschen ist es viel einfacher, sich die finanzielle Freiheit zu verdienen, als sie für sich in Anspruch zu nehmen, wenn sie sie einmal erlangt haben. Und wenn die folgende Aussage auf Sie zutrifft, leiden Sie vielleicht unter der gleichen Notlage: "Ich glaube, ich bin kurz davor, genug Geld zu haben, um in den Vorruhestand zu gehen, aber nicht ganz. Also arbeite ich einfach noch ein Jahr weiter, starte noch einen Nebenjob und strenge mich besonders an, um sicher zu sein Schließlich kann man nie vorsichtig genug sein, wie es so schön heißt.

Das Problem ist jedoch, dass diese Menschen dieses Mantra immer wieder wiederholen, unabhängig davon, wie viel Geld sie haben, und unabhängig von ihren tatsächlichen Lebenshaltungskosten. Ganz gleich, wie rosig ihre finanzielle Lage ist, sie finden immer einen Weg, ihre Ersparnisse zu unterschätzen und ihre künftigen Ausgaben zu überschätzen, nur für den Fall, dass etwas Unerwartetes passiert.

Und indem sie das Gleichgewicht immer weiter in Richtung "Sicherheit" verschieben, vergessen sie, was auf der anderen Seite der Skala stehen sollte, nämlich "das Beste aus der begrenzten Zeit auf diesem schönen Planeten zu machen". Das passiert viel häufiger, als Sie vielleicht denken. Ich erlebe es jede Woche in meinem E-Mail-Posteingang und in meinen persönlichen Gesprächen mit Menschen, die ich treffe. Diese Befürchtung ist sogar unter einigen meiner Freunde im wirklichen Leben weit verbreitet. Lassen Sie uns also ein paar gut getarnte Beispiele aus dieser Gruppe betrachten, um einige der Symptome (und eine mögliche Heilung für) dieses berühmte Leiden des One More Year Syndroms zu sehen. Alinas anämische Entzugsrate Alina ist eine derzeit alleinstehende Ärztin in einem stressigen, aber gut bezahlten Praxisbereich, 50 Jahre alt und hat ein erwachsenes Kind. Sie hat etwa 2 Millionen Dollar an Investitionen und gibt derzeit etwa 50.000 Dollar pro Jahr aus, ein Betrag, der so ziemlich alles umfasst, was ihr wichtig ist. Nach der 4 %-Regel wird Alinas Notgroschen für den Rest ihres Lebens ein ziemlich zuverlässiges Einkommen von etwa 80.000 Dollar pro Jahr bieten. Anders ausgedrückt: Ihre geplanten Ausgaben in Höhe von 50.000 Dollar entsprechen einer Entnahmerate von nur 2,5 % von diesen 2 Millionen. Da 4 % einigermaßen sicher sind, sind 2,5 % eine geradezu absurd sichere Entnahmerate. Aber halt! Das ist noch nicht alles. Um konservativ zu sein, hat Alina absichtlich mehrere andere wichtige Teile ihrer eigenen finanziellen Zukunft ignoriert: Alle zukünftigen Sozialversicherungseinkünfte (über 2.000 Dollar pro Monat für die letzten zwei bis drei Jahrzehnte Ihres Lebens), ein sehr wahrscheinliches Erbe von ihren Eltern, die zwar klug und dynamisch sind und denen es immer noch gut geht, die aber Anfang 80 sind. Und sie geht auch davon aus, dass sie nie einen Partner finden wird, mit dem sie sich die Haushaltskosten teilen kann, obwohl sie eine attraktive und umgängliche Person ist, die in dieser Hinsicht viele Möglichkeiten hat. Ihre Antwort auf dieses Gefühl der zusätzlichen Vorsicht? Einfach noch ein oder drei Jahre im Ofen des Operationssaals ausharren und auf jeglichen Luxus verzichten, um noch ein paar Hunderttausend anzusparen, nur für den Fall.

Daves trügerisch strahlende Zukunft Mein anderer Freund Dave ist zehn Jahre jünger, hat ein geringeres Einkommen, ist aber ebenso rauflustig und sehr unternehmerisch. Er ist seit mehr als fünfzehn Jahren ein Star in einem sehr unterbezahlten Vollzeitjob. Seine jährlichen Gesamtausgaben - einschließlich der Hypothek auf ein 430.000-Dollar-Haus hier in Longmont - belaufen sich auf nur etwa 45.000 Dollar pro Jahr. Obwohl Dave im teuren Colorado lebt, hat er in seiner Heimatstadt (einer mittelgroßen Stadt in Ohio) acht Mietwohnungen angehäuft, die ihm auf sehr konservative Weise einen monatlichen Netto-Cashflow von 2.800 Dollar bescheren, während er gleichzeitig sein Vermögen durch Tilgung und Wertsteigerung jeden Monat um weitere 3.000 Dollar vermehrt.

Er hat auch ein paar Nebenjobs, bei denen er verschiedenen Mitgliedern unseres örtlichen HQ Coworking Space bei ihren Geschäften hilft, was weitere 1000 Dollar pro Monat einbringt.

Und dann der Clou: In den letzten sieben Monaten haben Dave und ich uns zusammengetan, um das Hauptgeschoss des etwas teuren neuen Hauses in eine sehr hochwertige Airbnb-Vermietung zu verwandeln. Vor kurzem haben wir den Knopf gedrückt, um diese Wohnung in Betrieb zu nehmen, und sie wurde sofort ein Erfolg, da sie praktisch nicht mehr leer steht und nun weitere 5000 Dollar pro Monat (!?) einbringt, während ihm seine fertige, begehbare Wohnung im unteren Stockwerk als Wohnort erhalten bleibt.

Dave lebt also in seinem eigenen Keller und nimmt jeden Monat 5000 Dollar ein, während er nur 2000 Dollar für die Hypothek ausgibt. Mit anderen Worten: Er wohnt umsonst und bekommt zusätzlich 3000 Dollar für die Arbeit, die ihm der Besitz dieses Hauses abverlangt - ein Trick, der offiziell als "Mustachian Inversion" bekannt ist. Wenn man all dies zusammenzählt, hat er ein Geschäftseinkommen von 8800 Dollar pro Monat (105.600 Dollar pro Jahr!), was seine Ausgaben von 45.000 Dollar absolut in den Schatten stellt, selbst wenn man das Gehalt aus dem beschissenen Vollzeitjob, den er schon so lange aufgeben wollte, nicht berücksichtigt. Wenn man die zusätzlichen 3000 Dollar pro Monat für die Tilgung der Hypothek und die Wertsteigerung der Mietobjekte hinzurechnet, bringt ihm der Nebenerwerb meines Freundes jedes Jahr 140.000 Dollar ein. Und seine Bankkonten spiegeln dies wider: Es gibt beträchtliche Bargeldreserven sowie Wartungs- und Notfallfonds für jede Mieteinheit, dazu einen gut finanzierten persönlichen 401k-Plan und jedes andere Stück verantwortungsvoller finanzieller Vorbereitung, das Sie sich vorstellen können. Vielleicht sind Sie ein wenig neidisch auf Dave, weil er sich jetzt zurücklehnen und die Erträge all dieser harten Arbeit ein Leben lang genießen kann. Er könnte sein Einkommen um die Hälfte reduzieren und sein Vermögen würde immer noch rasant wachsen.

Aber vergessen Sie nicht, dass er darüber hinaus immer noch einen Vollzeitjob hat, der ihn jeden Tag etwa 10 Stunden in Anspruch nimmt, mit mehreren Stunden an Zoom-Meetings, die die Möglichkeit des Nachlassens ausschließen.

Dave ist ein toller Sportsmann und macht ein tapferes Gesicht, aber wir alle in der lokalen Freundesgruppe können sehen, dass er unter dem Stress dieses beschissenen, stressigen Jobs fast zusammenbricht, vor allem in Kombination mit seiner überquellenden Salatschüssel von Nebenbeschäftigungen.

"Dave, du dickköpfiger Dummkopf, du musst den Job gestern kündigen", ist die liebevolle Botschaft, die wir ihm einbläuen wollen. "Ja, ich weiß", sagt er, "aber ich halte nur noch ein Jahr durch, nur um die Konten noch ein bisschen aufzufüllen. Was ist, wenn das Airbnb-Geschäft nachlässt? Was ist, wenn meine Mietshäuser leer stehen? Was ist, wenn ich meinem Neffen in zehn Jahren beim Studium helfen will?" Alina und Dave stützen sich beide auf die alte Regel "Man kann nie zu sicher sein", und viele Menschen stimmen dieser Aussage zu, denn wie könnte man mit einer solch schlichten Volksweisheit argumentieren? Aber diese Regel ist falsch. Es ist in der Tat möglich, "zu sicher" zu sein, denn Sicherheit ist mit einem hohen Preis verbunden - und der Preis ist Ihr eigenes Leben.

Wenn Dave sich bester Gesundheit erfreut und 90 Jahre alt wird, hat er nur noch etwa 600 Monate zu leben, oder noch wertvollere 240 Monate "Jugend", bevor er 60 Jahre alt wird. Und Alinas verbleibende 120 Monate Jugend sind sogar noch kostbarer.

Warum, oh warum, verspielen meine lieben Freunde diese Zeit mit Jobs, die ihnen keinen Spaß machen, nur um das letzte Fitzelchen unnötiger Sicherheit zu erlangen? Warum lassen sie es zu, dass diese Jobs ihre Freundschaften und Beziehungen gefährden, sie Schlaf kosten, sie Campingausflüge und internationale Abenteuer verpassen und einfach nur faul zum Brunch mit den Menschen gehen, die sie am meisten lieben? (von denen die meisten bereits im Ruhestand sind und derzeit ohne sie brunchen?) Die wahre Antwort ist natürlich nicht Geld, sondern Angst.

Aber wenn man tiefer gräbt, geht es immer noch um die Angst, dass ihnen das Geld ausgeht", obwohl das zu diesem Zeitpunkt mathematisch fast unmöglich ist. Um mir und anderen diese Angst auszutreiben, führe ich gerne ein Gedankenexperiment durch. Wenn Sie jetzt Ihren Job kündigen würden, wie sähe ein gutes, ein typisches und ein unwahrscheinlich schlechtes Szenario für Ihre finanzielle Zukunft aus? Schreiben Sie dann im Falle des "schlechten" Szenarios Schritt für Schritt auf, was es für Sie wirklich bedeuten würde, kein Geld mehr zu haben.

Das kann ein verrücktes Gedankenexperiment sein, aber in vielen Fällen wird es auch zeigen, was für eine lächerlich glückliche Festung Sie für sich selbst gebaut haben.

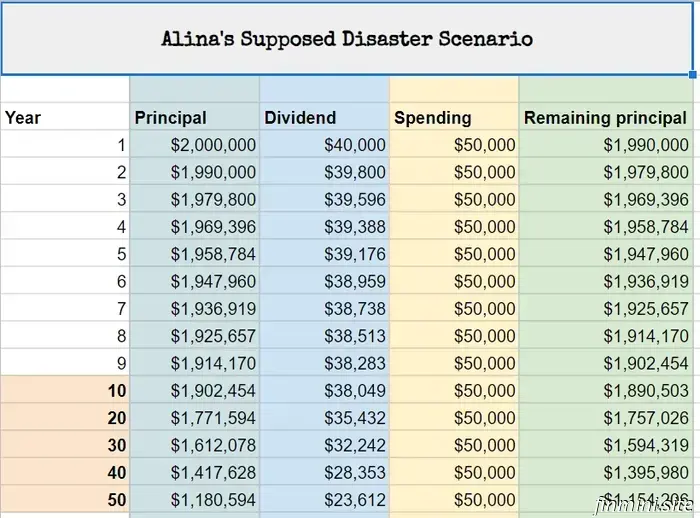

Denn im Gegensatz zu Ihnen haben die meisten Menschen in den USA wirklich fast kein Geld mehr. Sie haben so gut wie keine Altersvorsorge, monatliche Ausgaben, die ihrem Einkommen entsprechen oder es sogar übersteigen, und eine Reihe von Autokrediten, Studienkrediten und Kreditkartenschulden, die jedes Jahr wachsen. Ganze zehn Prozent der Haushalte haben ein negatives Nettovermögen, und selbst das durchschnittliche Nettovermögen liegt unter 100.000 Dollar, was bedeutet, dass die Hälfte von uns nur ein bis zwei Jahre Zeit hat, um nicht völlig pleite zu sein. Wenn die durchschnittliche Person ihren Job kündigt, wäre jeder Fetzen Nettovermögen fast sofort aufgebraucht. An diesem Punkt kommen der Vermieter und die Inkassobüros ins Spiel, und am Ende hat man wirklich nichts mehr zu essen und kein Dach über dem Kopf, abgesehen von dem, was die Sozialhilfe bietet. Das ist eine harte Situation, aber zu dieser Kategorie gehören mehrere Millionen Menschen in den USA. Für die meisten Mustachians, die einen Vorruhestand in Erwägung ziehen, sieht die Situation jedoch ganz anders aus. Um das zu beweisen, versuchen wir, Alina in den Bankrott zu treiben (Anmerkung: Ich habe alle Tabellen und Diagramme unten in "realen" (inflationsbereinigten) Dollars erstellt, damit sie aus unserer heutigen Perspektive mehr Sinn ergeben. In Wirklichkeit werden alle Zahlen (sowohl Ausgaben als auch Investitionen/Einkommen) im Laufe der Zeit in Abhängigkeit von der Inflationsrate größer, aber der Nettoeffekt ist derselbe) Alina: Obwohl der Aktienmarkt in der Regel mit der Wirtschaft wächst, nehmen wir an, dass wir in eine nicht enden wollende Periode der Stagnation eintreten, in der die Aktien kaum die Inflationsrate erreichen, und sie beschließt, nur von den Dividenden ihres 2-Millionen-Dollar-Portfolios zu leben, die im Moment gerade einmal 2 % betragen, also 40.000 Dollar pro Jahr.

Doch trotz ihres konservativen Investitionsmanagements besteht sie darauf, ihre Ausgaben auf den vollen 50 000 Dollar zu belassen. Sie vermietet nie eine Wohnung in ihrem Haus, findet nie eine Freizeitbeschäftigung, die ein Einkommen bringt, wechselt nie von Whole Foods zu Costco, reist weiter ins Ausland und hat immer ein neues Auto in der Einfahrt stehen, obwohl sie nicht mehr pendeln muss.

Das US-Sozialversicherungsprogramm wird irgendwie gestrichen, obwohl unsere alternde Bevölkerung das Gros der Stimmrechte innehat und niemals auf ihr eigenes Renteneinkommen verzichten würde, und ihre Mutter und ihr Vater beschließen, ihr gesamtes verbleibendes Vermögen für wohltätige Zwecke zu spenden, anstatt es Alina und ihrer Schwester zu hinterlassen.

In diesem lächerlichen Beispiel würde sie jedes Jahr 10.000 Dollar von ihren Ersparnissen abheben, so dass ihr Vermögen nach dem ersten Jahr auf 1,99 Millionen sinken würde. Und der Trend würde so weitergehen: Oh-oh. In vielen Bereichen ihres wirtschaftlichen Lebens ist also das Schlimmste passiert, und Alina verbringt die nächsten 40 Jahre ihres Lebens und stirbt mit nur 1.395.000 Dollar auf dem Konto. Aber was wäre, wenn es noch schlimmer käme als das Schlimmste? Trotz unserer Bemühungen, sie in den Bankrott zu treiben, würde sie als Millionärin sterben. Also müssen wir in unserem Szenario ein bisschen mehr Mad Max machen: Alina: Fury Road Die USA beschließen, ihre eigene Wirtschaft für immer zu verkrüppeln, so dass es keine Innovationen mehr gibt, keine Produktivität, und alle Dividenden werden gestoppt, und dennoch beschließen unsere 330 Millionen Bürger, alle mitzumachen.

Inmitten des Chaos und der Maschinengewehrschlachten, die Tag und Nacht auf der Straße toben, schrumpft ihr Vermögen jedes Jahr um 100.000 Dollar, so dass sie im Alter von 60 Jahren nur noch eine Million besitzt. Aber sie gibt weiter Geld aus und weigert sich, etwas zu ändern. Im Alter von 70 Jahren ist sie pleite, geht aber weiterhin ihren Lieblingsbeschäftigungen nach, die zwar lohnend und interessant sind, aber keinen Pfennig Einkommen abwerfen. Ihre Hypothekenschecks beginnen zu platzen. Die Bank betreibt schließlich die Zwangsvollstreckung, aber sie bleibt an ihrem Haus hängen. Nach einem weiteren Jahr ist die Zwangsvollstreckung abgeschlossen und der Sheriff kommt, um ihre drahtige 71-jährige Gestalt mit Fußtritten aus dem Haus zu zerren. Alina hat Anspruch auf Sozialprogramme, lehnt aber alle ab. Sie hat ein großes Netzwerk von Freunden, nimmt aber keines ihrer Angebote für Hilfe oder Arbeit an.

Sie quartiert sich in einem schönen All-Suite-Hotel ein und beginnt, all ihre Rechnungen mit Kreditkarten zu bezahlen, die sie bis zum Anschlag ausreizt, einschließlich einiger Bargeldvorschüsse, damit das Geld weiter fließt. Mit den üblichen Tricks wie Überweisungen und verzögerten Rückzahlungsplänen hält sie die Party noch zwei Jahre lang am Laufen, bis alle Kreditkarten gekündigt und zum Inkasso geschickt wurden. Mit 73 Jahren hat Alina schließlich kein Geld mehr. Sie kann sich weder Essen noch eine Unterkunft kaufen und ist endgültig in einer Realität angekommen, die Obdachlose derzeit tagtäglich erleben. Aber wir mussten uns eine absolut lächerliche und offen gesagt unmögliche Geschichte ausdenken, um sie dorthin zu bringen. Ich erspare Ihnen die lange Geschichte von Daves Niedergang, aber sie ist ebenso unmöglich.

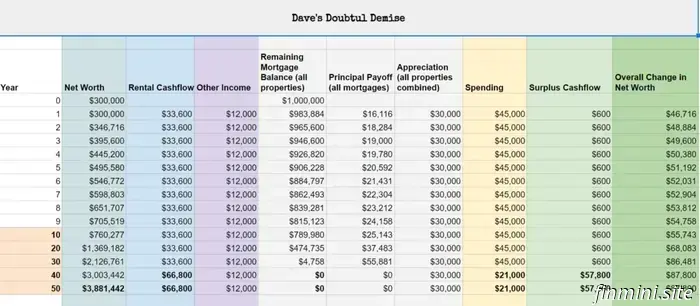

Daves zweifelhafter Niedergang Wenn er heute seinen Job kündigen würde, sein Haus nicht mehr per Airbnb vermieten würde, sondern es einfach nur genießen würde und nicht einmal mehr die untere Etage vermieten würde, sein sechsstelliges 401k-Konto und seine Sozialversicherung aufgeben würde und alles andere außer den Mietobjekten und den 1000 Dollar aus lokalen Auftritten, dann würde folgendes passieren: Was zum Teufel? Wir haben Dave in die schlimmste aller Situationen gebracht, etwas, das weit über die Kündigung seines beschissenen Tagesjobs hinausgeht und wohl auch unmöglich ist. Doch nicht nur sein Cashflow steigt weiter an, sondern auch sein Nettovermögen wächst jährlich um etwa 50.000 Dollar, so dass er am Ende fast 4 Millionen Dollar (auch inflationsbereinigt) hat, wenn er im Alter von 90 Jahren ins Gras beißt.

In der Realität wird die lila Spalte mit den "sonstigen Einkünften" wahrscheinlich dreimal so hoch sein wie in der Tabelle angegeben, sein 401(k)-Konto wird auf jeden Fall weiter bestehen und wachsen, und viele andere gute Dinge werden passieren.

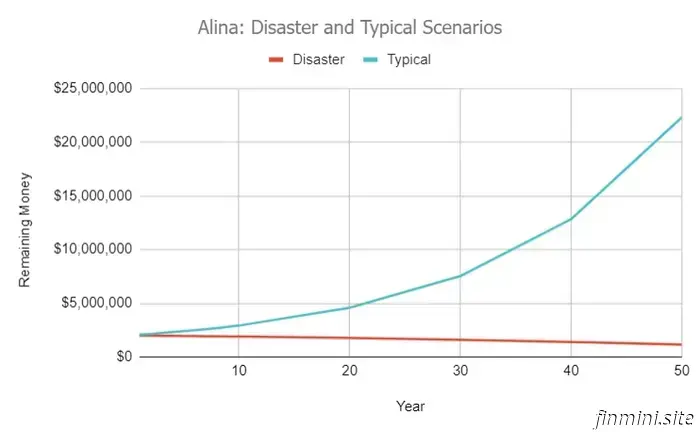

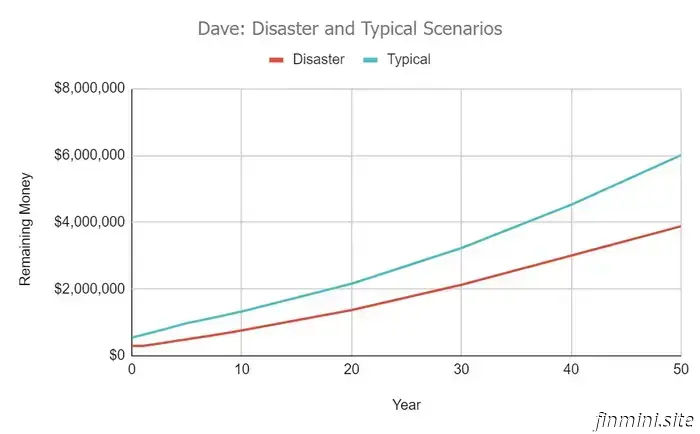

Realistischere Prognosen für meine beiden Freunde Wenn Sie ein Pessimist sind, haben Sie sich vielleicht all diese Zahlen angesehen und gedacht: "Hmm, ja, sie haben es geschafft, aber es war ein bisschen knapp". Aber denken Sie daran, dass dies die schlimmsten Szenarien waren. Es ist töricht, alles in Ihrem Leben auf den schlimmsten Fall hin zu planen, denn das führt oft dazu, dass Sie so wenig Spaß wie möglich haben. Stattdessen müssen Sie zumindest eine konservative Schätzung dessen einbeziehen, was höchstwahrscheinlich passieren wird. Und das habe ich sowohl für Alina als auch für Dave getan, indem ich diese Diagramme mit den Ergebnissen erstellt habe. Alina wird im Laufe der Zeit exponentiell reicher, weil sie ein großes Aktienportfolio hat, das sie nie wirklich anrührt. Dave schneidet auch unglaublich gut ab, selbst wenn er von einem viel kleineren Anfangsvermögen ausgeht.

Diese beiden Freunde können also nicht nur aufhören zu arbeiten, sondern auch anfangen, mehr Geld für alles auszugeben, was sie wollen. Herzlichen Glückwunsch an Sie beide! Sie beide, und was noch wichtiger ist, ein großer Prozentsatz der MMM-Leser, möglicherweise auch Sie, sind über den Punkt hinaus, an dem ihnen jemals das Geld ausgehen könnte, selbst wenn sie heute ihren Job kündigen würden.

Und sie müssen diese wunderbare Wahrheit als das erkennen, was sie ist, so dass sie selbstbewusst danach handeln können, so dass sie aufhören können, wertvolle Monate ihres Lebens an ihre Arbeitgeber zu verschenken, um noch mehr leicht verdientes Geld anzuhäufen, das sie nie, nie, nie brauchen werden. Und dann können sie anfangen, die tatsächliche Realität des Vorruhestands zu erleben, die wie folgt aussieht: Ihre Ausgaben sind am Ende ein bisschen niedriger als Sie erwartet haben, trotz Ihrer besten Bemühungen, sich selbst zu verwöhnen und großzügig zu sein.Ihre Investitionen steigen langfristig und übertreffen die konservativen Prognosen, die Sie gemacht haben, und Sie verdienen hier und da ein bisschen Geld (in Daves Fall einen Haufen Geld), obwohl Sie es absolut nicht brauchen, und während die Jahrzehnte vergehen und Sie sich an dieses Muster gewöhnen, merken Sie, dass Geld keine Ihrer Sorgen ist. Das Leben als Mensch bietet immer noch viele Herausforderungen, aber Gott sei Dank haben Sie damals aufgehört zu arbeiten, denn es war völlig unnötig. Im Nachhinein betrachtet, hätten Sie es wahrscheinlich schon einige Jahre früher tun sollen. Wenn Ihnen das alles bekannt vorkommt, dann herzlichen Glückwunsch - Ihnen wird das Geld nie ausgehen, was bedeutet, dass Sie aufhören müssen, Ihr Leben davon bestimmen zu lassen.

Kündigen Sie Ihren Job, im Ernst.

Verdammt. Worauf wartest du noch?!

Epilog: Mr. Money Mustache gönnt sich auch mal ein bisschen Luxus: Das Schreiben dieses Artikels hat mich daran erinnert, dass auch ich immer noch ein Opfer übertriebener Sparsamkeit sein kann. Sicher, mein Haus ist schön und ich habe tolle Lebensmittel, Autos, Werkzeuge, Fahrräder und alles andere. Aber wenn es ums Reisen geht, fange ich an, dumme Spiele mit mir selbst zu spielen.

Mein Sohn und ich fahren zum Beispiel Ende dieses Monats nach Kanada, um die Familie zu besuchen. Und entgegen aller Logik habe ich gemerkt, wie die nagenden Stimmen der Geizhälse in meinem Kopf zu plappern begannen: "Diese Flugtickets haben nur 210 Dollar gekostet - kann ich wirklich rechtfertigen, dass ich 80 Dollar mehr für einen größeren Sitzplatz im vorderen Teil des Flugzeugs bezahle? Und wie kann ich die 150 Dollar für die Hin- und Rückfahrt mit Uber (oder 150 Dollar für die Hin- und Rückfahrt mit dem Auto + Parken) zum Flughafen umgehen, das ist fast genauso viel wie das Flugticket! Sollen wir 3 Stunden länger für die Hin- und Rückfahrt brauchen, um 100 Dollar zu sparen, indem wir den Bus nehmen?" Und was ist dann mit unserem Transport, wenn wir in Kanada sind? Bus? Autovermietung? Zugfahrkarten? Wie wirken sich die $7,00 pro Gallone Benzin aus, wenn man bedenkt, dass wir während unserer Zeit dort über 800 Meilen zurücklegen müssen? Blah blah blah. Die richtige Antwort lautet: "Halt die Klappe, Schnurrbart! Für mich bedeutet das, dass ich mit meinem schönen Elektroauto auf der schnellen Mautstraße zum teuren Parkplatz des Flughafens von Denver fahre, damit wir ohne Shuttle direkt ins Terminal gehen können. Es bedeutet auch, einen guten Sitzplatz im Flugzeug zu haben und dann das stressfreieste und angenehmste Verkehrsmittel zu nehmen, wenn ich dort angekommen bin. Warum? Weil der Unterschied zwischen der billigsten und stressigsten Reise und der teuersten in diesem Fall nur etwa tausend Dollar beträgt. Selbst wenn ich das jedes Jahr für den Rest meines Lebens machen würde, würde ich 50.000 Dollar für luxuriöse Reisen ausgeben, um meine Familie zu besuchen (und ich könnte meine Mutter stilvoll zu ihrem 125. Geburtstag fahren!) Und auf der Grundlage meiner eigenen Worst-Case-Tabelle werde ich nie aufwachen und denken: "Verdammt, wenn ich nur eintausend Dollar mehr oder sogar fünfzigtausend Dollar mehr in dieser Nettovermögensspalte hätte, wäre ich ein glücklicherer Mensch." Also kann ich mich entspannen und meine Reise genießen, und raten Sie mal, was ich sogar getan habe: Wir sehen uns also im Ruhestand und vielleicht sogar noch in diesem Monat in Kanada! Weitere Hausaufgaben für Tabellenkalkulationsliebhaber: Ich habe eine Kopie der Google Sheets-Tabelle, die ich für diese Beispiele und Diagramme erstellt habe, hier bereitgestellt. Sie sollten in der Lage sein, über "Datei->Kopie erstellen" eine bearbeitbare Version zu erhalten, mit der Sie herumspielen können. Meine Beispiele sind ziemlich einfach und lassen einige Details weg, damit sie nicht noch komplizierter werden, als sie ohnehin schon sind, aber Sie können gerne mehr hinzufügen, wenn Sie möchten Wenn Sie Ihren Job bereits gekündigt haben, wie haben Sie den Mut dazu gefunden? Wenn Sie immer noch im "One More Year Limbo" feststecken, was wäre nötig, um Sie da herauszuholen?

Wie bei vielen Dingen im Leben dieser Tage begann alles mit einer Folge des Peter Attia Podcasts. In dieser Ausgabe interviewte der knallharte Arzt unserer Nation einen Gast, den ich zunächst als..

Einer der Gründe, warum ich in letzter Zeit nicht mehr so oft schreibe, ist, dass sich mein Leben allmählich zu einer persönlichen Finanzblase entwickelt hat. Die Menschen um mich herum haben gelernt, zielgerichtet mit ihrem Geld umzugehen,..

Hier ist das neue Auto auf seinem ersten richtigen Campingausflug kurz nach der Auslieferung. Während ich diese Zeilen schreibe, bin ich gerade dabei, die verschiedenen Hürden für den Kauf eines Tesla Model Y aus dem Jahr 2023 zu nehmen, ein..

. In meiner Rolle als Mr. Money Mustache tue ich mein Bestes, um Ihr One-Stop-Shop für Lifestyle-Guru-Ideen zu sein. Im Laufe der Jahre haben wir also nicht nur die finanzielle Seite des Lebens abgedeckt, sondern auch die noch wichtigere..

.jpg)

Ein weiterer schöner Tag im Ruhestand Während unserer jüngsten Diskussion über die Inflation kam ein Badass-Leser vorbei und erregte meine Aufmerksamkeit, indem er den folgenden Weisheitsblock in den Kommentarbereich warf:&nbs..

.jpg)

Nun, es sieht so aus, als ob es wieder passiert ist. Seit wir uns das letzte Mal unterhalten haben, wurde ich in den Bau meiner 17.(?) Küche hineingesogen, und ich habe mich endlich aus ihrem chaotischen, aber süchtig machenden Griff befreit, denn ich stehe hier..

So seltsam es auch klingen mag, für manche Menschen ist es viel einfacher, sich die finanzielle Freiheit zu verdienen, als sie für sich in Anspruch zu nehmen, wenn sie sie einmal verdient haben. Und wenn die folgende Aussage auf Sie zutrifft, sollten Sie..