Как бы странно это ни звучало, но некоторым людям гораздо проще заработать финансовую свободу, чем заявить о ней после того, как они ее заработали. И если следующее утверждение вам знакомо, возможно, вы страдаете от тех же трудностей: "Я думаю, что у меня уже достаточно денег, чтобы выйти на пенсию, но не совсем. Поэтому я просто поработаю еще один год, начну еще один побочный заработок и буду стараться изо всех сил, чтобы быть более уверенным". Звучит рационально, верно? В конце концов, как говорится, никогда нельзя быть слишком осторожным.

Но проблема в том, что эти люди повторяют эту мантру независимо от того, сколько у них денег и каковы их реальные расходы на жизнь. Какой бы радужной ни была их финансовая картина, они всегда находят способ недооценить свои сбережения и переоценить будущие расходы - на случай непредвиденных обстоятельств.

И, склоняя чашу весов все дальше в сторону "безопасности", они забывают о том, что должно быть на другой стороне весов - "максимально эффективно использовать свое ограниченное время на этой прекрасной планете". Такое случается гораздо чаще, чем вы думаете. Каждую неделю это происходит в моем почтовом ящике и в моих личных беседах с людьми, с которыми я встречаюсь. Этот страх распространен даже среди некоторых моих друзей в реальной жизни, поэтому давайте рассмотрим пару тонко замаскированных примеров из этой группы, чтобы увидеть некоторые симптомы (и возможное лекарство от) этого знаменитого недуга - синдрома "еще одного года". Анемичный коэффициент выбытия Алины Алина - одинокий врач в стрессовой, но хорошо оплачиваемой области практики, ей 50 лет, у нее один взрослый ребенок. У нее около 2 миллионов долларов в инвестициях, и в настоящее время она тратит около 50 000 долларов в год, что включает в себя практически все, что для нее важно. Согласно "Правилу 4 %", гнездо Алины обеспечит довольно надежный доход в размере примерно 80 000 долларов в год до конца ее жизни. Или, говоря иначе, ее запланированные расходы в размере 50 тысяч долларов - это всего лишь 2,5 % от этих 2 миллионов. Поскольку 4 % - это достаточно безопасно, 2,5 % - это абсурдно безопасная ставка изъятия. Но подождите! Это еще не все. В интересах консервативности Алина намеренно проигнорировала несколько других ключевых составляющих своего финансового будущего: весь будущий доход от социального обеспечения (более 2000 долларов в месяц в течение последних 2-3 десятилетий жизни), весьма вероятное наследство от родителей, которым уже за 80, хотя они мудры, энергичны и все еще прекрасно себя чувствуют. И она также предполагает, что никогда не сможет когда-нибудь создать пару с другим партнером и разделить расходы по дому, несмотря на то, что она привлекательный и общительный человек с большим количеством возможностей в этом плане. Ее ответ на это чувство повышенной осторожности? Еще год-другой поработать в операционной и воздержаться от роскоши, чтобы накопить еще несколько сотен тысяч на всякий случай.

Обманчиво светлое будущее Дэйва Другой мой друг Дэйв на десять лет моложе, с меньшим доходом, но такой же задиристый и очень предприимчивый. Вот уже более пятнадцати лет он работает на очень низкооплачиваемой работе с полной занятостью. Его общие годовые расходы - включая ипотеку на дом стоимостью $430 000 здесь, в Лонгмонте, - составляют всего около $45 000 в год. Хотя Дэйв живет в дорогом Колорадо, в своем родном городе (средний город в Огайо) он аккуратно накопил восемь квартир для сдачи в аренду, которые очень скромно приносят $2800 в месяц чистого денежного потока, а также увеличивают его состояние еще на $3000 каждый месяц за счет погашения основной суммы и повышения стоимости.

Он также имеет пару подработок, помогая различным членам нашего местного коворкинг-пространства HQ в их бизнесе, которые приносят еще 1000 долларов в месяц.

И тут происходит удар: За последние семь месяцев мы с Дэйвом объединили усилия, чтобы отремонтировать главный этаж этого дороговатого нового дома и превратить его в очень высококлассную квартиру на Airbnb. Недавно мы нажали на кнопку, чтобы запустить это место, и оно сразу же стало пользоваться успехом, практически не оставляя свободных мест, и теперь приносит еще 5000 долларов в месяц (!?), при этом у него остается готовая квартира на нижнем этаже, где он может жить.

Итак, Дэйв живет в собственном подвале, собирая $5000 каждый месяц и тратя при этом всего $2000 на ипотеку. Другими словами, он живет бесплатно и получает дополнительные $3000 за владение этим домом - трюк, официально известный как "мустачианская инверсия" Если все это сложить, то общий доход от бизнеса составит $8800 в месяц ($105 600 в год!), что совершенно не соответствует его расходам в $45 000, даже без учета зарплаты на той дрянной работе, которую он так давно хотел бросить. Если добавить сюда еще $3000 в месяц, которые идут на погашение основного долга по ипотеке и повышение стоимости жилья, то побочный бизнес моего друга приносит ему $140 000 в год. И его банковские счета отражают это: здесь есть значительные денежные резервы, фонды на обслуживание и непредвиденные расходы для каждого объекта аренды, а также хорошо финансируемый личный план 401k и все другие виды ответственной финансовой подготовки, которые вы можете себе представить. Вы можете немного позавидовать Дэйву, потому что он готов откинуться на спинку кресла и наслаждаться доходами от всей этой тяжелой работы всю жизнь. Он мог бы сократить свой доход вдвое, а его состояние все равно быстро росло бы до бесконечности.

Но не забывайте, что помимо всего этого у него еще есть работа на полную ставку, которая отнимает у него около 10 часов времени каждый день, а также несколько часов встреч с Zoom, что исключает возможность безделья.

Дэйв отлично держится и делает храброе лицо, но все мы в местной группе друзей можем сказать, что он почти сгибается под тяжестью этой дерьмовой, стрессовой работы, особенно в сочетании с его переполненной салатницей побочных заработков.

"Дэйв, ты упрямый тупица, ты должен бросить эту работу еще вчера", - с любовью пытаемся мы вбить ему в голову. "Да, я знаю, - говорит он, - но я просто продержусь еще один год, чтобы немного пополнить счет. А что, если Airbnb замедлится? Что, если мои дома, сдаваемые в аренду, будут пустовать? Что, если я захочу помочь племяннику с учебой в колледже через десять лет?" Алина и Дэйв опираются на старое правило: "Никогда нельзя быть слишком осторожным", и многие соглашаются с этим утверждением, ведь как можно спорить с такой простой народной мудростью? Но это правило неверно. Действительно, можно быть "слишком безопасным", потому что за безопасность приходится дорого платить - и цена эта - ваша собственная жизнь.

Если Дэйв обладает идеальным здоровьем и доживет до 90 лет, ему останется жить всего 600 месяцев, или еще более драгоценные 240 месяцев "молодости" до 60 лет. А для Алины оставшиеся 120 месяцев молодости еще более дороги.

Почему же мои дорогие друзья, у которых и так неплохое финансовое положение, разменивают это время на работу, которая им не по душе, лишь бы получить последний клочок ненужной безопасности? Почему они позволяют этой работе ставить под угрозу их дружбу и отношения, лишать их сна, пропускать походы, международные приключения и обычные ленивые вторничные бранчи с теми, кого они больше всего любят? (большинство из которых уже на пенсии и сейчас обедают без них?) Настоящий ответ, конечно, не в деньгах, а в страхе.

Но если копнуть глубже, то их страх все еще заключается в том, что "деньги закончатся", хотя сейчас это почти математически невозможно. Чтобы избавиться от этого страха в себе и других, я люблю проводить мысленный эксперимент. Если вы прямо сейчас уволитесь с работы, какой хороший, типичный и невероятно плохой сценарий будет иметь место для вашего финансового будущего? Затем, в случае "плохого" сценария, запишите шаг за шагом, что на самом деле будет означать для вас отсутствие денег.

Это может быть безумным мысленным экспериментом, но во многих случаях он также покажет, насколько нелепую крепость удачи вы для себя построили.

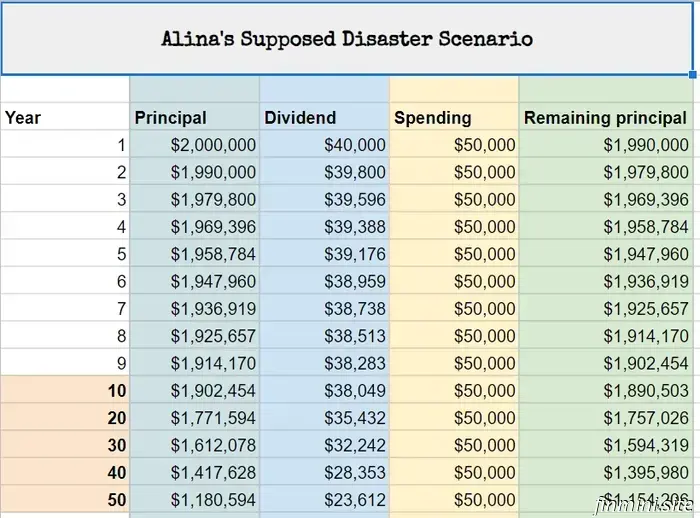

Потому что, в отличие от вас, большинство людей в США действительно почти лишены денег. У них практически нет пенсионных накоплений, ежемесячные расходы превышают их доходы, а также множество автокредитов, студенческих займов и долгов по кредитным картам, которые растут с каждым годом. Десять процентов семей имеют отрицательный чистый капитал, и даже медианный чистый капитал составляет менее 100 000 долларов, то есть у половины из нас есть всего 1-2 года, чтобы не оказаться на мели. Если среднестатистический человек уволится с работы, любые клочки чистого капитала будут исчерпаны почти сразу. В этот момент приходят арендодатели и коллекторские агентства, и в итоге у человека не остается ни еды, ни жилья, кроме того, что можно получить по программам социального обеспечения. В эту категорию попадают десятки миллионов людей в США, но для большинства мустахиков, задумывающихся о раннем выходе на пенсию, ситуация совершенно иная. И чтобы доказать это, давайте попробуем заставить Алину обанкротиться (примечание: все приведенные ниже таблицы и графики я сделал в "реальных" (с поправкой на инфляцию) долларах, чтобы они имели больше смысла с нашей сегодняшней точки зрения. В реальности все цифры (как расходы, так и инвестиции/доходы) со временем будут увеличиваться в зависимости от уровня инфляции, но чистый эффект будет одинаковым) Алина: Худший сценарий Вместо "еще одного года" она увольняется с работы прямо сейчас. Несмотря на то что фондовый рынок имеет тенденцию расти вместе с экономикой, предположим, что мы вступаем в бесконечный период стагнации, когда акции едва соответствуют инфляции, и она решает жить только за счет дивидендов от своего портфеля в 2 миллиона долларов, которые на данный момент составляют жалкие 2 %, или 40 000 долларов в год.

Но, несмотря на консервативное управление инвестициями, она настаивает на том, чтобы ее расходы не превышали 50 тысяч долларов. Она никогда не сдает в аренду квартиру в своем доме, не находит никаких занятий, приносящих доход, не переходит с Whole Foods на Costco, не прекращает международные путешествия и всегда держит у подъезда новую машину, несмотря на то, что ей больше не на чем ездить.

Программа социального обеспечения в США каким-то образом отменяется, несмотря на то, что стареющее население имеет большую часть голосов и никогда бы не проголосовало за свой пенсионный доход, а ее мама и папа решают пожертвовать все свое оставшееся состояние на благотворительность, вместо того чтобы оставить его Алине и ее сестре.

В этом до смешного надуманном примере она будет получать по 10 000 долларов в год из своих сбережений, что означает, что ее состояние уменьшится до 1,99 миллиона после первого года. И тенденция продолжилась бы так: ой-ой-ой. Итак, худшие события произошли во многих сферах ее экономической жизни, и Алина прожила следующие 40 лет своей жизни и умерла, имея на счету всего 1 395 000 долларов. А что, если все сложится хуже некуда? Несмотря на все наши усилия сделать ее банкротом, она все равно умерла миллионершей. Поэтому в нашем сценарии нам нужно сделать немного больше Безумного Макса: Алина: Дорога ярости" США решают навсегда искалечить собственную экономику, чтобы не было ни инноваций, ни производительности, ни дивидендов, и при этом 330 миллионов наших граждан решают согласиться с этим.

На фоне хаоса и сражений с пулеметами, которые день и ночь бушуют на улицах, ее состояние уменьшается на 100 000 долларов каждый год, и к 60 годам она остается с одним миллионом. Но она продолжает тратить деньги и отказывается что-либо менять. К 70 годам она разоряется, но продолжает заниматься любимым делом, которое приносит ей удовольствие, но не приносит ни копейки дохода. Ее чеки по ипотеке начинают отскакивать. В конце концов банк обращает взыскание на заложенное имущество, но она по-прежнему привязана к этому дому. Спустя еще один год лишение права выкупа заканчивается, и шериф приезжает, чтобы вытащить ее жилистую 71-летнюю фигуру из дома, пиная ее всю дорогу. Алина имеет право на социальные программы, но отвергает их все. У нее огромная сеть друзей, но она не принимает ни одного из их предложений о помощи или работе.

Она поселяется в хорошем отеле с номерами "люкс" и начинает оплачивать все счета кредитными картами, выбивая из них максимум, включая несколько авансовых платежей, чтобы деньги не пропадали. С помощью обычных трюков с переносом баланса и отсрочкой платежа она продолжает веселиться еще два года, пока все кредитные карты не будут аннулированы и отправлены на взыскание. В возрасте 73 лет у Алины окончательно заканчиваются деньги. Она не может купить ни еды, ни жилья и, наконец, пришла к реальности, с которой бездомные сталкиваются каждый день прямо сейчас. Но для этого нам пришлось придумать абсолютно нелепую и откровенно невозможную историю. Я избавлю вас от длинной истории падения Дэйва, но она столь же невозможна.

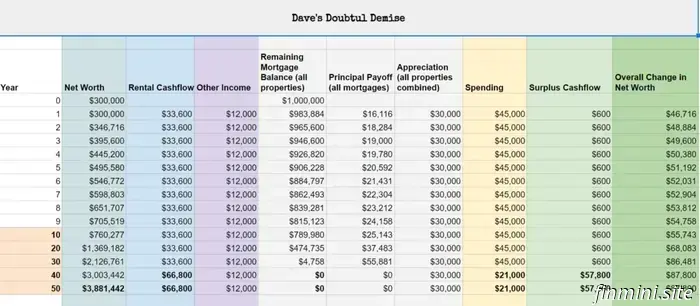

Сомнительная гибель Дэйва Если бы он сегодня уволился с работы, перестал сдавать свой дом на airbn, а просто наслаждался всем этим и даже не сдавал нижний этаж, лишился своего шестизначного счета 401k, социального обеспечения и всего остального, кроме арендной недвижимости и $1000 от местных выступлений, произошло бы вот что: Какого черта!? Мы бросили Дэйва в худшую из ситуаций, что-то намного большее, чем просто уволиться с его дрянной работы, и, вероятно, невозможное. Однако его денежный поток не только продолжает расти, но и его чистая стоимость стремительно увеличивается примерно на 50 000 долларов в год, и в итоге к 90 годам его состояние составит почти 4 миллиона долларов (с поправкой на инфляцию).

В реальности эта фиолетовая колонка "Другие доходы", скорее всего, будет втрое больше, чем указано в таблице, его счет 401(k) будет продолжать существовать и расти, и произойдет много других хороших вещей.

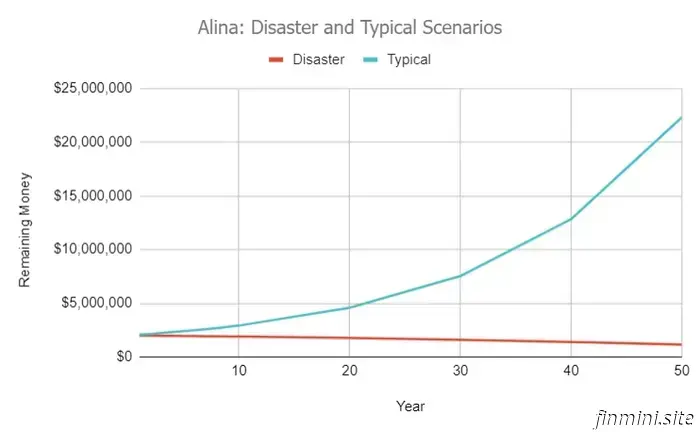

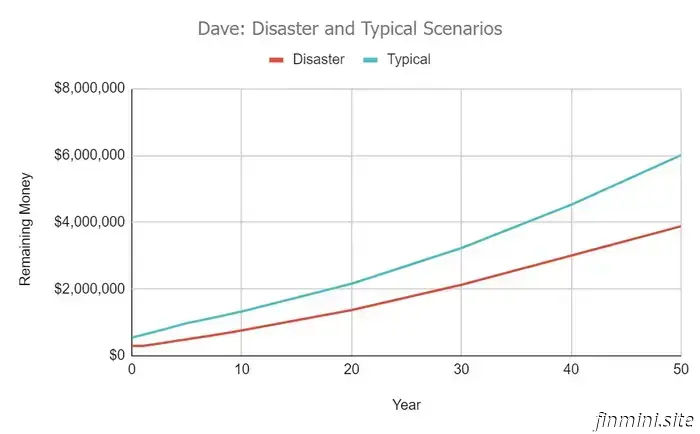

Более реалистичные прогнозы для обоих моих друзей Если вы пессимист, вы, возможно, посмотрели на все эти цифры выше и сказали: "Хм, да, они справились, но это было немного близко". Но помните, что это были худшие сценарии. Глупо планировать все в своей жизни по наихудшему сценарию, потому что это часто приводит к тому, что вы получаете минимум удовольствия. Поэтому вместо этого вам нужно хотя бы консервативно оценить, что, скорее всего, произойдет. И я сделал это для Алины и Дэйва, построив графики результатов. Алина со временем становится все богаче в геометрической прогрессии благодаря большому портфелю акций, к которому она никогда не прикасается. Дэйв тоже невероятно преуспевает, даже начиная с гораздо меньшей начальной чистой стоимости.

Таким образом, оба этих друга могут не только бросить работу, но и начать тратить больше денег на все, что захотят. Поздравляю вас обоих! И они, и, что еще важнее, большой процент читателей "МММ", возможно, включая вас, находятся за пределами той точки, когда у них могут закончиться деньги, даже если они бросят свою работу сегодня.

И они должны увидеть эту замечательную истину такой, какая она есть, чтобы уверенно действовать в соответствии с ней, чтобы перестать отдавать драгоценные месяцы своей жизни работодателям, чтобы накопить еще больше кусков легких денег, чтобы добавить их к куче, которая им никогда, никогда, никогда не понадобится. И тогда они смогут начать ощущать реальность раннего выхода на пенсию, которая заключается в следующем: ваши расходы оказываются немного меньше, чем вы ожидали, несмотря на все ваши старания раскошелиться на себя и быть щедрым к другим.Ваши инвестиции в долгосрочной перспективе продолжают расти, превышая консервативные прогнозы, которые вы делали. Вы зарабатываете деньги то тут, то там (в случае Дейва - чертовы тонны денег), хотя они вам совершенно не нужны. По мере того как проходят десятилетия и вы вживаетесь в эту схему, вы понимаете, что деньги - это не одна из ваших забот. Жизнь человека по-прежнему сопряжена с множеством трудностей, но, черт возьми, слава богу, что вы бросили работу, когда бросили, потому что она была совершенно не нужна. Если что-то из этого вам знакомо, поздравляю - деньги у вас никогда не закончатся, а значит, вам нужно перестать позволять им управлять вашей жизнью.

Увольтесь с работы. Серьезно.

О, черт. Чего вы ждете?!

Эпилог: Мистер Денежные Усы тоже не прочь потратиться: Написание этой статьи напомнило мне, что я тоже могу стать жертвой чрезмерно бережливых привычек. Конечно, мой дом прекрасен, у меня отличная еда, машины, инструменты, велосипеды и все остальное. Но когда дело доходит до путешествий, я начинаю играть с собой в глупые игры.

Например, в конце этого месяца мы с моим сыном отправляемся в Канаду, чтобы навестить семью. И вопреки всякой логике я заметила, что в моей голове зазвучали назойливые голоса дешевизны: "Эти билеты на самолет стоили всего 210 долларов за штуку - неужели я могу оправдать себя, заплатив еще 80 долларов за более просторное место в передней части самолета? И, черт возьми, как мне обойтись без 150 долларов за поездку на Uber (или 150 долларов за вождение+парковку) до аэропорта, ведь это почти столько же, сколько и билет на самолет! Стоит ли тратить лишние 3 часа на дорогу туда и обратно, чтобы сэкономить 100 долларов на автобусе?" А как же тогда быть с транспортом, когда мы окажемся в Канаде? Автобус? Аренда автомобиля? Билеты на поезд? А как к этому относится бензин по $7.00 за галлон, учитывая, что нам нужно проехать более 800 миль за время пребывания там? Бла-бла-бла. Правильный ответ: "Заткнись, Усач! Ты должен делать то, что тебе кажется наиболее веселым и наименее стрессовым, не думая о деньгах". Для меня это означает ехать на моем хорошем электромобиле по скоростной платной дороге до дорогой парковки в аэропорту Денвера, чтобы мы могли пройти прямо в терминал без шаттла. Это также означает сесть в хорошее кресло в самолете, а затем воспользоваться наименее напряженным и наиболее веселым видом транспорта, когда я окажусь там. Почему? Потому что разница между самой дешевой и стрессовой поездкой и самой дорогой в данном случае составляет всего около тысячи долларов. Даже если бы я делал это каждый год до конца своей жизни, я бы потратил 50 000 долларов на роскошные поездки к родственникам (и я мог бы стильно отвезти маму на ее 125-летие!) И если судить по моей собственной таблице наихудших ситуаций, я никогда не проснусь и не подумаю: "Черт, если бы у меня было на тысячу долларов больше или даже на пятьдесят тысяч долларов больше в этой колонке чистой стоимости, я был бы более счастливым человеком!" Так что я могу расслабиться и насладиться поездкой, и угадайте, что я даже сделал: так что увидимся на пенсии, а может, даже в Канаде в конце этого месяца! Дополнительное домашнее задание для любителей электронных таблиц: я выложил копию таблицы Google Sheets, которую я сделал для этих примеров и графиков, здесь. Вы должны быть в состоянии "файл->сделать копию", чтобы получить редактируемую версию для работы. Мои примеры довольно простые и не содержат некоторых деталей, чтобы не усложнять их, но не стесняйтесь добавлять их, если хотите. В комментариях: Вы слишком боязливы, слишком оптимистичны или где-то между ними? Если вы уже уволились с работы, как вам удалось обрести уверенность? Если вы все еще застряли в лимбе One More Year Limbo, что нужно сделать, чтобы выбраться из него?

.jpg)

Похоже, это случилось снова. С момента нашего последнего разговора меня затянуло в строительство моей 17-й(?) кухни, и я наконец-то вырвался из ее грязной, но увлекательной хватки..

Вы видели, что только что произошло с процентными ставками? Внезапно, после по крайней мере четырнадцати лет, в течение которых наш финансовый мир оставался в основном неизменным, кто-то перевернул стол, и теперь все стало q..

. В роли Мистера Денежные Усы я делаю все возможное, чтобы быть вашим универсальным магазином для идей Гуру Стиля Жизни. Поэтому на протяжении многих лет мы освещали не только денежную сторону жизни, но и еще более важную..

Одна из причин, по которой я не так часто пишу в последнее время, заключается в том, что моя жизнь постепенно превратилась в пузырь личных финансов. Люди вокруг меня научились целенаправленно распоряжаться своими деньгами,..

.jpg)

Еще один прекрасный день в Пенсионном фонде Во время нашей недавней дискуссии об инфляции один читатель Badass заглянул ко мне и привлек мое внимание, оставив в разделе комментариев следующий блок мудрости:&nbs..

Давайте сразу перейдем к настоящим новостям: СЕГОДНЯ вышел документальный фильм Netflix* под названием Get Smart With Money Как-то старого мистера Денежные Усы и нескольких его друзей заманили в игру..

Как бы странно это ни звучало, но некоторым людям гораздо проще заработать финансовую свободу, чем заявить о ней после того, как они ее заработали. И если следующее утверждение кажется вам верным, вы м..