Per quanto possa sembrare strano, per alcune persone guadagnare la libertà finanziaria è molto più facile che rivendicarla una volta guadagnata. Se la seguente affermazione vi sembra vera, potreste soffrire della stessa difficoltà: "Penso di essere vicino ad avere abbastanza soldi per andare in pensione anticipata, ma non ancora. Quindi lavorerò ancora un anno, inizierò un'altra attività secondaria e mi impegnerò al massimo per avere maggiori certezze"... Sembra razionale, vero? Dopo tutto, la prudenza non è mai troppa, come dice il proverbio.

Ma il problema è che queste persone continuano a ripetere il mantra indipendentemente dalla quantità di denaro che hanno e dalle loro reali spese di vita. Non importa quanto sia roseo il loro quadro finanziario, trovano sempre un modo per sottovalutare i loro risparmi e sovrastimare le loro spese future, proprio in caso di imprevisti.

E facendo pendere la bilancia sempre più verso la "sicurezza", si dimenticano di ciò che dovrebbe stare sull'altro lato della bilancia, ovvero "sfruttare al meglio il tempo limitato che si ha su questo bel pianeta". Questo accade molto più di quanto si possa pensare. Ogni settimana, è presente nella mia casella di posta elettronica e nelle conversazioni personali con le persone che incontro. Questa paura è persino diffusa tra alcuni dei miei amici nella vita reale, quindi esaminiamo un paio di esempi, poco dissimulati, di questo gruppo per vedere alcuni dei sintomi (e una possibile cura) di questa famosa afflizione della sindrome dell'anno in più. Tasso di ritiro anemico di Alina Alina è un medico attualmente single in un settore stressante ma ben pagato, di 50 anni e con un figlio grande. Ha circa 2 milioni di dollari in investimenti e attualmente spende circa 50.000 dollari all'anno, un livello che comprende praticamente tutto ciò che è importante per lei. Secondo la Regola del 4%, il gruzzolo di Alina fornirà un reddito abbastanza affidabile di circa 80.000 dollari all'anno per il resto della sua vita. O, per dirla in altro modo, la spesa prevista di 50.000 dollari corrisponde a un tasso di prelievo del 2,5% da quei 2 milioni. Poiché il 4% è ragionevolmente sicuro, il 2,5% è un tasso di prelievo assurdamente sicuro. Ma aspettate! C'è di più. Nell'interesse di essere conservatrice, Alina ha deliberatamente ignorato diversi altri elementi chiave del suo futuro finanziario: tutte le future entrate della previdenza sociale (oltre 2.000 dollari al mese per gli ultimi 2-3 decenni di vita) un'eredità molto probabile dai suoi genitori che, pur essendo saggi e vivaci e ancora in ottima forma, hanno circa 80 anni. Inoltre, sta dando per scontato che un giorno non si accoppierà mai con un altro partner e non condividerà le spese di casa, nonostante sia una persona attraente e socievole con molte opzioni in questo campo. La sua risposta a questo sentimento di maggiore cautela? Continuare a lavorare per un altro anno o tre nella fornace della sala operatoria e rinunciare a qualsiasi lusso per risparmiare qualche altro centinaio di migliaia di euro, non si sa mai.

Il futuro ingannevolmente luminoso di Dave L'altro mio amico Dave è più giovane di dieci anni, ha un reddito più basso, ma è ugualmente intraprendente e molto intraprendente. Da oltre quindici anni svolge un lavoro a tempo pieno molto sottopagato. La sua spesa totale annua - compreso il mutuo per una casa da 430.000 dollari qui a Longmont - è di soli 45.000 dollari all'anno. Sebbene Dave viva in Colorado ad alto costo, ha accumulato con cura otto appartamenti in affitto nella sua città natale (una città di medie dimensioni dell'Ohio), che in modo molto prudente garantiscono un flusso di cassa netto di 2.800 dollari al mese, aumentando al contempo la sua ricchezza di altri 3.000 dollari ogni mese grazie al pagamento del capitale e alla rivalutazione.

Ha anche un paio di lavori secondari, che aiutano vari membri del nostro spazio di coworking HQ locale con le loro attività, che portano altri 1.000 dollari al mese.

E poi il colpo di scena: Negli ultimi sette mesi, Dave e io abbiamo collaborato per ristrutturare il piano principale di quella casa nuova e un po' costosa, trasformandola in un affitto Airbnb di alto livello. Di recente abbiamo premuto il pulsante per rendere operativo questo posto, che è diventato un successo immediato, praticamente senza posti liberi, e che ora porta altri 5.000 dollari al mese (!?), lasciandogli comunque il suo appartamento al piano inferiore, finito, come posto in cui vivere.

Quindi, Dave vive nel suo seminterrato incassando 5.000 dollari al mese, mentre spende solo 2.000 dollari per il mutuo. In altre parole, vive gratis e riceve 3000 dollari in più per il lavoro di proprietario della casa, un trucco formalmente noto come "Inversione Mustachiana". Se si somma tutto questo, ha un reddito d'impresa totale di 8800 dollari al mese (105.600 dollari all'anno!se si aggiungono gli ulteriori 3.000 dollari al mese di rimborso del capitale del mutuo e l'apprezzamento degli affitti, le attività secondarie del mio amico gli fruttano 140.000 dollari all'anno. E i suoi conti bancari lo riflettono: ci sono notevoli riserve di denaro e fondi per la manutenzione e gli imprevisti per ogni unità in affitto, oltre a un piano personale 401k ben finanziato e a ogni altro tipo di preparazione finanziaria responsabile che si possa immaginare. Potreste essere un po' invidiosi di Dave perché è pronto a rilassarsi e a godersi i proventi di tutto questo duro lavoro per tutta la vita. Potrebbe dimezzare il suo reddito e la sua ricchezza aumenterebbe comunque rapidamente per sempre.

Ma ricordate che, oltre a tutto questo, ha ancora un lavoro a tempo pieno che richiede circa 10 ore del suo tempo ogni giorno, con diverse ore di riunioni di Zoom nel frattempo, eliminando la possibilità di rallentare.

Dave è un grande sportivo e fa la faccia coraggiosa, ma tutti noi del gruppo di amici locale possiamo dire che sta quasi cedendo sotto lo stress di questo lavoro di merda e stressante, soprattutto se combinato con la sua insalatiera traboccante di attività collaterali.

"Dave, stupido testardo, devi lasciare quel lavoro ieri", è il messaggio affettuoso che abbiamo cercato di fargli entrare in testa. "Sì, lo so", dice, "ma sto tenendo duro ancora per un anno, solo per gonfiare ancora un po' i conti. E se Airbnb rallenta? E se le mie case in affitto si liberassero? E se volessi aiutare mio nipote ad andare all'università tra dieci anni?" Alina e Dave si basano entrambi sulla vecchia regola del "non si è mai troppo sicuri", e molte persone sono d'accordo con questa affermazione, perché come si può discutere con questa saggezza popolare? Ma questa regola non è corretta. È infatti possibile essere "troppo sicuri", perché la sicurezza ha un costo elevato, e il prezzo è la propria vita.

Se Dave gode di perfetta salute e vive fino a 90 anni, gli restano solo 600 mesi di vita, o 240 mesi di "giovinezza" ancora più preziosi prima dei 60 anni. E i restanti 120 mesi di giovinezza di Alina sono ancora più cari.

Con entrambe le loro situazioni finanziarie già così agiate, perché i miei cari amici stanno buttando via questo tempo per lavori che non gli piacciono, solo per ottenere quell'ultimo brandello di sicurezza non necessaria? Perché lasciano che questi lavori compromettano le loro amicizie e le loro relazioni, costino loro il sonno, si perdano le gite in campeggio e le avventure internazionali e semplicemente i pigri brunch del martedì con le persone che amano di più? (La vera risposta, ovviamente, non è il denaro, ma la paura.

Ma se si scava più a fondo, la loro paura è ancora quella di "finire i soldi", anche se a questo punto è quasi matematicamente impossibile. Per allontanare questa paura in me stesso e negli altri, mi piace condurre un esperimento mentale. Se lasciate il vostro lavoro in questo momento, quale sarebbe lo scenario buono, quello tipico e quello improbabilmente cattivo per il vostro futuro finanziario? Poi, nel caso dello scenario "cattivo", scrivete, passo dopo passo, cosa significherebbe per voi rimanere senza soldi.

Questo può essere un esperimento di pensiero folle, ma in molti casi rivelerà anche quanto sia ridicolmente fortunata la fortezza che avete costruito per voi stessi.

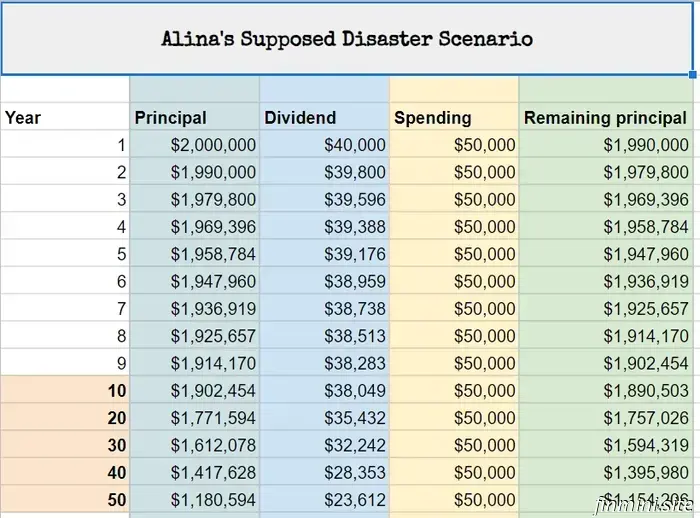

Perché, a differenza vostra, la maggior parte delle persone negli Stati Uniti è davvero quasi senza soldi. Non hanno praticamente alcun risparmio per la pensione, hanno spese mensili che soddisfano o superano il loro reddito e una serie di prestiti per l'auto, prestiti agli studenti e debiti con le carte di credito che crescono ogni anno. Ben il 10% delle famiglie ha un patrimonio netto negativo, e anche il patrimonio netto mediano è inferiore a 100.000 dollari, il che significa che la metà di noi ha solo un cuscinetto di 1-2 anni tra sé e la bancarotta. Se la persona media lascia il proprio lavoro, ogni brandello di patrimonio netto si esaurirebbe quasi immediatamente. A questo punto, il padrone di casa e le agenzie di riscossione dei crediti vengono a chiamare, e si finirebbe davvero per non avere né cibo né alloggio, al di là di ciò che è disponibile attraverso i programmi di assistenza sociale. È una situazione difficile, ma questa categoria comprende decine di milioni di persone negli Stati Uniti. Ma per la maggior parte dei Mustachiani che stanno considerando il pensionamento anticipato, la situazione è completamente diversa. Per dimostrarlo, proviamo a far fallire Alina (nota: ho realizzato tutti i fogli di calcolo e i grafici qui sotto in dollari "reali" (corretti per l'inflazione), in modo che abbiano più senso dal punto di vista di oggi. In realtà, tutti i numeri (sia le spese che gli investimenti/redditi) aumenteranno nel tempo a seconda del tasso di inflazione, ma l'effetto netto è lo stesso) Alina: Invece di "un altro anno", lascia subito il lavoro. Anche se il mercato azionario tende a crescere insieme all'economia, supponiamo di entrare in un periodo infinito di stagnazione in cui le azioni non sono nemmeno all'altezza dell'inflazione, e decide di vivere solo dei dividendi del suo portafoglio da 2 milioni di dollari, che al momento sono un misero 2%, ovvero 40.000 dollari all'anno.

Ma nonostante la sua gestione conservativa degli investimenti, insiste nel mantenere la spesa a 50.000 dollari. Non affitta mai un appartamento nella sua casa, non trova mai passatempi che generino un reddito, non passa mai da Whole Foods a Costco, continua a viaggiare all'estero e tiene sempre un'auto nuova nel vialetto nonostante non abbia più un pendolarismo.

Il programma di previdenza sociale degli Stati Uniti viene in qualche modo cancellato, nonostante il fatto che la nostra popolazione anziana abbia la maggior parte del potere di voto e non voterebbe mai per il proprio reddito da pensione, e sua madre e suo padre decidono di donare tutto il loro patrimonio residuo in beneficenza piuttosto che lasciarlo ad Alina e a sua sorella.

Nel caso di questo esempio ridicolo e artificioso, Alina finirebbe per prelevare 10.000 dollari all'anno dai suoi risparmi, il che significa che il suo patrimonio si ridurrebbe a, uh-oh, 1,99 milioni dopo il primo anno. E la tendenza continuerebbe così: oh-oh. Quindi le cose peggiori sono accadute in molti settori della sua vita economica, e Alina vive i prossimi 40 anni della sua vita e muore con solo 1.395.000 dollari nel conto. Ma se le cose fossero andate peggio del peggio? Nonostante i nostri sforzi per farla fallire, sarebbe morta comunque milionaria. Quindi dobbiamo fare un po' più di Mad Max nel nostro scenario: Alina: Fury Road Gli Stati Uniti decidono di paralizzare per sempre la propria economia, in modo che non ci sia più innovazione, produttività e tutti i dividendi vengano bloccati, eppure i nostri 330 milioni di cittadini decidono di assecondarli.

In mezzo al caos e alle battaglie di mitragliatrici con dune buggy che infuriano giorno e notte per le strade, la sua ricchezza si assottiglia di 100.000 dollari ogni anno e si riduce a un solo milione all'età di 60 anni. Ma continua a spendere e si rifiuta di fare qualsiasi cambiamento. All'età di 70 anni è al verde, ma si limita alle sue attività preferite, che sono gratificanti e coinvolgenti, ma non producono mai un centesimo di reddito. Gli assegni del mutuo cominciano a rimbalzare. Alla fine la banca procede al pignoramento, ma lei rimane incollata a quella casa. Dopo un altro anno, il pignoramento è completato e lo sceriffo arriva per trascinare fuori di casa la sua fragile struttura di 71 anni, prendendo a calci tutto il percorso. Alina ha diritto a ricevere programmi sociali, ma li rifiuta tutti. Ha una vasta rete di amici, ma non accetta nessuna delle loro offerte di aiuto o di lavoro.

Si stabilisce in un bell'hotel con tutte le suite e inizia a pagare tutte le bollette con le carte di credito, esaurendole tutte, compresi alcuni anticipi di denaro per mantenere il flusso di denaro. Con i soliti trucchi dei trasferimenti di saldo e dei piani di rimborso posticipato, continua la festa per altri due anni, fino a quando tutte le carte di credito vengono annullate e mandate all'incasso. All'età di 73 anni, Alina è finalmente senza soldi. Non può comprare né cibo né alloggio e si è finalmente ritrovata in una realtà che i senzatetto sperimentano ogni giorno. Ma per arrivarci abbiamo dovuto inventare una storia assolutamente ridicola e francamente impossibile. Vi risparmio la lunga storia del declino di Dave, ma è altrettanto impossibile.

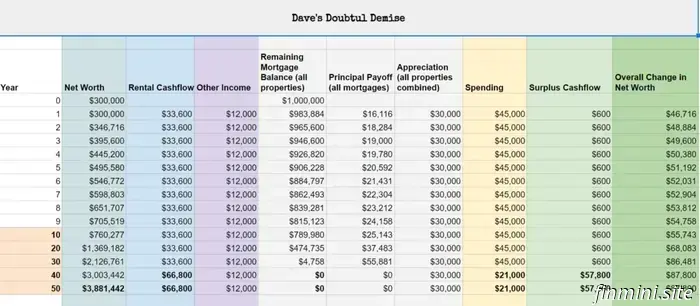

La dubbia fine di Dave Se oggi si licenziasse dal lavoro, smettesse di affittare la casa e si godesse l'intera proprietà, non affittasse nemmeno il piano inferiore, rinunciasse al suo conto 401k a sei cifre e alla previdenza sociale e a tutto il resto, tranne le proprietà in affitto e i 1.000 dollari dei concerti locali, accadrebbe questo: che diamine! Abbiamo gettato Dave nella peggiore delle situazioni, qualcosa che va ben oltre il semplice licenziamento dal suo schifoso lavoro quotidiano e che è probabilmente impossibile. Eppure, non solo il suo flusso di cassa continua ad aumentare, ma il suo patrimonio netto sale alle stelle di circa 50.000 dollari all'anno, fino ad arrivare a quasi 4 milioni di dollari (al netto dell'inflazione) quando tirerà le cuoia a 90 anni.

In realtà, la colonna viola "altri redditi" sarà probabilmente il triplo di quanto indicato nel foglio di calcolo, il suo conto 401(k) continuerà sicuramente a esistere e a crescere, e molte altre cose positive accadranno.

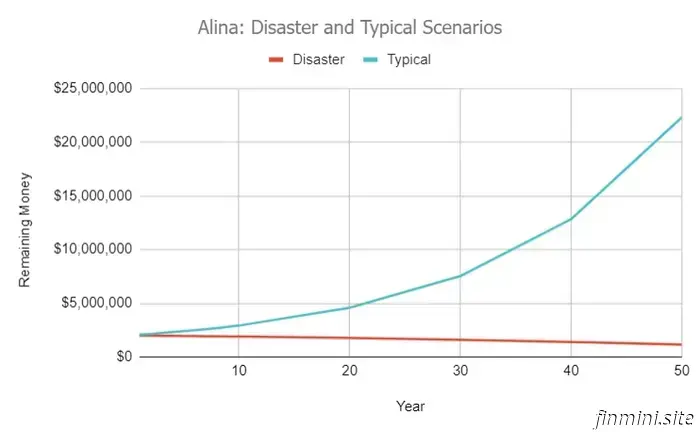

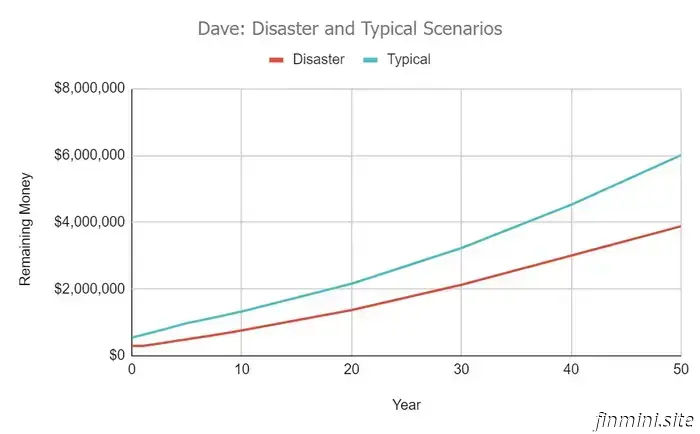

Proiezioni più realistiche per entrambi i miei amici Se siete pessimisti, potreste aver guardato tutti questi numeri e aver detto: "Sì, ce l'hanno fatta, ma c'è mancato poco". Ma ricordate, questi erano gli scenari peggiori. È sciocco pianificare tutto nella propria vita in base allo scenario peggiore, perché spesso il risultato è che ci si diverte il meno possibile. Quindi, è necessario includere almeno una stima prudente di ciò che è più probabile che accada. L'ho fatto sia per Alina che per Dave, creando questi grafici dei risultati. Alina si arricchisce esponenzialmente nel tempo, grazie a un ampio portafoglio azionario che non tocca mai. Anche Dave se la cava incredibilmente bene, pur partendo da un patrimonio netto iniziale molto inferiore.

Quindi, entrambi questi amici non solo possono smettere di lavorare, ma possono anche iniziare a spendere più soldi per qualsiasi cosa vogliano. Congratulazioni a entrambi! Entrambi, e soprattutto una grande percentuale di lettori di MMM, forse anche tu, sono al di là del punto in cui potrebbero finire i soldi anche se lasciassero il loro lavoro oggi.

Hanno bisogno di vedere questa meravigliosa verità per quello che è, in modo da poter agire con fiducia, in modo da smettere di regalare mesi preziosi della loro vita ai loro datori di lavoro, per accumulare ancora più soldi facili, da aggiungere a un mucchio di cui non avranno mai, mai, mai bisogno. E poi possono iniziare a sperimentare la realtà effettiva del pensionamento anticipato, che è la seguente: le spese finiscono per essere un po' più basse di quanto ci si aspettava, nonostante i vostri migliori sforzi di spendere per voi stessi e di essere generosi con gli altri.I vostri investimenti continuano a salire nel lungo periodo, superando le previsioni prudenti che avevate fatto. Finite per guadagnare un po' di soldi qua e là (nel caso di Dave, un sacco di soldi), anche se non ne avete assolutamente bisogno. La vita di un essere umano presenta ancora molte sfide, ma grazie al cielo hai smesso di lavorare quando l'hai fatto, perché non era assolutamente necessario. Se tutto questo vi suona familiare, congratulazioni: non rimarrete mai senza soldi, il che significa che dovete smettere di lasciare che siano loro a governare la vostra vita.

Lasciate il lavoro, sul serio.

Che peccato. Cosa stai aspettando?

Epilogo: Mr Money Mustache si rilassa anche per uno Splurge: scrivere questo articolo mi ha ricordato che anch'io posso ancora essere vittima di abitudini eccessivamente frugali. Certo, la mia casa è bellissima e ho cibo, auto, attrezzi, biciclette e tutto il resto a disposizione. Ma quando si tratta di viaggiare, inizio a fare degli stupidi giochi con me stessa.

Ad esempio, questo mese io e mio figlio andremo in Canada a trovare la famiglia. E contro ogni logica, ho notato che le voci assillanti della tirchieria iniziavano a ronzare nella mia testa: "Questi biglietti aerei costavano solo 210 dollari l'uno - posso davvero giustificare il pagamento di 80 dollari in più per un posto più grande nella parte anteriore dell'aereo? E poi, come posso aggirare i 150 dollari di andata e ritorno di Uber (o i 150 dollari di andata e ritorno di guida+parcheggio) per l'aeroporto, che sono quasi quanto il biglietto aereo! Dovremmo spendere 3 ore in più di andata e ritorno per risparmiare 100 dollari prendendo l'autobus?" E poi che dire del nostro trasporto una volta arrivati in Canada? Autobus? Auto a noleggio? Biglietti del treno? Che peso hanno i 7 dollari al gallone di benzina, visto che dovremo percorrere più di 800 miglia durante il nostro soggiorno? Blah blah blah. La risposta corretta è: "Zitto, Baffo! Per me questo significa guidare la mia bella auto elettrica sulla veloce strada a pedaggio fino al costoso parcheggio dell'aeroporto di Denver, in modo da poter entrare a piedi nel terminal senza navetta. Significa anche sedersi su un buon sedile dell'aereo e poi prendere il mezzo di trasporto meno stressante e più divertente una volta arrivati a destinazione. Perché? Perché la differenza tra il viaggio più economico e stressante, e quello più costoso in questo caso, è di soli mille dollari. Anche se facessi così ogni anno per il resto della mia vita, spenderei 50.000 dollari in viaggi di lusso per visitare la mia famiglia (e potrei accompagnare mia madre al suo 125° compleanno in grande stile!) E in base al mio foglio di calcolo del caso peggiore, non mi sveglierò mai pensando: "Accidenti, se solo avessi mille dollari in più, o anche solo cinquantamila dollari in più in questa colonna del patrimonio netto, sarei una persona più felice". Quindi mi rilasserò, mi godrò il mio viaggio e, indovinate un po', ho fatto anche questo: ci vediamo in pensione e forse anche in Canada più avanti nel mese! Ulteriori compiti per gli amanti dei fogli di calcolo: ho condiviso una copia del foglio di calcolo di Google Sheets che ho realizzato per questi esempi e grafici qui. Dovreste essere in grado di fare "file->fai una copia" per ottenere una versione modificabile con la quale giocare. I miei sono piuttosto elementari e tralasciano alcuni dettagli per evitare di complicarli ulteriormente, ma sentitevi liberi di aggiungerne altri se volete, Nei commenti: siete troppo timorosi, o troppo ottimisti, o una via di mezzo? Se avete già lasciato il lavoro, come avete fatto a trovare la fiducia? Se siete ancora bloccati nel limbo di un altro anno, cosa vi serve per uscirne?

Avete mai notato che, nel complesso, la nostra società ha abitudini quotidiane quasi completamente al contrario? In genere siamo così "occupati" che non abbiamo il tempo di fare molto esercizio fisico. E poi passiamo innumerevoli..

.jpg)

Un altro bel giorno in pensione Durante la nostra recente discussione sull'inflazione, un lettore di Badass si è fermato e ha attirato la mia attenzione rilasciando il seguente blocco di saggezza nella sezione commenti:&nbs..

Uno dei motivi per cui non scrivo spesso in questi giorni è che la mia vita si è gradualmente evoluta in una bolla di finanza personale. Le persone che mi circondano hanno imparato a usare il denaro in modo mirato,..

Passiamo subito alla notizia vera e propria: Oggi è uscito un documentario su Netflix* intitolato Get Smart With Money In qualche modo il vecchio Mr. Money Mustache e alcuni amici sono stati attirati a giocare..

. Nel mio ruolo di Mr. Money Mustache, faccio del mio meglio per essere il vostro one-stop-shop per le idee del Lifestyle Guru. Così, nel corso degli anni, non ci siamo occupati solo del lato economico della vita, ma anche di quello ancora più importante..

Come per molte cose nella vita di questi giorni, tutto è iniziato con un episodio del podcast di Peter Attia. In questa edizione, il medico più cazzuto della nostra nazione intervistava un ospite che inizialmente avevo scartato come..

Per quanto possa sembrare strano, per alcune persone guadagnare la libertà finanziaria è molto più facile che rivendicarla una volta guadagnata. E se la seguente affermazione vi sembra vera, vi..