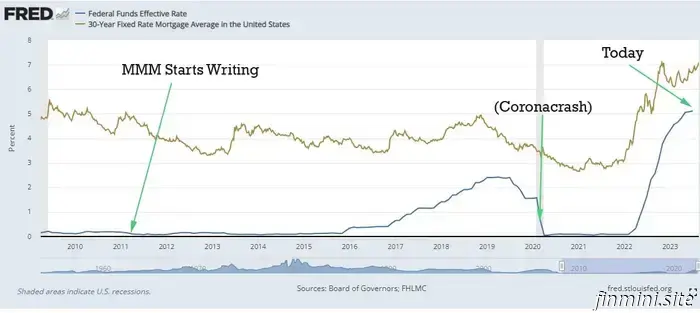

Вы видели, что только что произошло с процентными ставками? Внезапно, после как минимум четырнадцати лет, в течение которых наш финансовый мир оставался в основном прежним, кто-то перевернул стол, и теперь все стало совсем по-другому.

Процентные ставки, которые были близки к нулю с самого рассвета мустачианства в 2011 году, внезапно взлетели до 20-летних максимумов.

- В связи с этим возникает несколько вопросов о том, стоит ли беспокоиться или что-то предпринимать в связи с этим новым событием. Является ли фондовый рынок (индексные фонды, конечно) все еще правильным местом для моих денег? Что если я хочу купить дом? Что насчет моего нынешнего дома - должен ли я держаться за него вечно из-за солидного золотого ипотечного кредита под 3%, который я заложил на следующие 30 лет? Будут ли процентные ставки продолжать расти?

И будут ли они когда-нибудь снижаться? Эти вопросы сегодня волнуют всех, и я сам размышлял над ними. Но хотя я видел множество историй о каждом повышении процентных ставок в финансовых газетах, ни одна из них, похоже, не затрагивает самого главного: "Да, процентные ставки растут, но что мне с этим делать?" Так что давайте поговорим о стратегии. Почему это происходит и что нас к этому привело? * Процентные ставки - это как гигантская педаль газа, которая крутит двигатель нашей экономики, и на нее давит начищенная черная туфля председателя Федеральной резервной системы Джерома Пауэлла.

Большую часть последних двух десятилетий команда Джерома и их предшественники не отпускали педаль газа, впуская в систему поток легких денег в виде почти нулевых ставок. Это сделало ипотечные кредиты более доступными, поэтому все потянулись покупать дома, что стимулировало спрос как на существующие дома, так и на новостройки.

Аналогичный эффект был и на инвестиции в бизнес: заемные деньги и венчурный капитал были дешевы, поэтому многие предприниматели брали много денег в долг и открывали новые компании. Затем эти компании арендовали офисы, строили заводы и нанимали сотрудников, которые возвращались, чтобы купить еще больше домов, машин, холодильников, айфонов и всех прочих роскошных удобств современной жизни. Это был отличный праздник, который привел ко многим хорошим вещам, потому что у нас было два десятилетия процветания, роста, воспитания детей, изобретения новых вещей и всего остального, что происходит в успешной экономике богатой страны. Пока это не зашло слишком далеко, и в итоге мы получили слишком много денег в погоне за слишком малым количеством товаров - особенно домов. Это привело к тенденции неприемлемо быстрой инфляции, о которой мы уже рассказывали в одной из недавних статей. Перекос на рынке жилья В конце концов Джей-Пи заметил это и отпустил педаль газа "легких денег". И конечно, когда процентные ставки поднимаются, почти все остальное в экономике замедляется. Именно это сейчас и происходит: ипотечные кредиты внезапно стали намного дороже, поэтому люди откладывают свои планы по покупке домов. Компаниям становится дорого занимать деньги, поэтому они сворачивают планы по строительству новых заводов и сокращают число сотрудников. Facebook уволила 10 000 человек, а Amazon - 27 000.

У нас даже был миниатюрный банковский кризис, когда несколько крупных банков среднего размера закрылись, и финансовый мир опасается, что упадет гораздо больший набор домино. Все это звучит довольно плохо, и если вы по ошибке посмотрите новости, то увидите, что в каждом СМИ, как обычно, бушует большая тупая битва. Левые, правые, анархисты - у всех разные точки зрения: это президент виноват в том, что напечатал все эти деньги и нарастил долг! Мы должны соблюдать фискальную дисциплину! Нет, все наоборот! ФРС разрушает экономику всеми этими повышениями ставок, мы должны снизить их обратно, потому что наш бедный средний класс страдает!

О чем вы, два барана, говорите? Вся система - это кучка коррумпированных дружков, и у нас даже не должно быть центрального банка. Да здравствует истинная мировая валюта биткойн!!! Единственное, в чем все стороны, похоже, согласны, так это в том, что мы "переживаем тяжелые экономические времена" и что "страна движется в неправильном направлении".

Что, по иронии судьбы, тоже совершенно неверно - уровень безработицы упал до 50-летнего минимума, а экономика находится на самом лучшем уровне за всю свою историю, что удивляет даже самых приземленных экономистов. Реальность? Мы просто закрываем крышку на коробке с мороженым, пока экономика не сможет переварить весь сахар, который она только что съела. Это нормально, такое случается раз в десятилетие или два, и в этом нет ничего страшного. Хорошо, но должен ли я выводить свои деньги с фондового рынка, потому что его ждет крах? Этот ответ никогда не меняется, поэтому вы будете видеть его каждый раз, когда мы будем говорить об инвестировании в акции: Ни хрена подобного!!! В долгосрочной перспективе фондовый рынок всегда растет, хотя на этом пути и случаются непредсказуемые ухабы. Поскольку вы не можете предсказать эти ухабы до тех пор, пока они не произойдут, нет смысла пытаться танцевать на нем.

Но поскольку мы обладаем преимуществом ретроспективного взгляда, есть несколько вещей, которые несколько изменились: С момента своего пика в начале 2022 года до настоящего момента (август 2023 года, когда я пишу эту статью) общий рынок США упал примерно на 10 %. Или, если посмотреть на это с другой стороны, с июня 2021 года он находится примерно на одном уровне, так что мы видели два года без прироста, не считая общих дивидендов в размере около 3 %. Поскольку будущее - это всегда одна и та же непостижимая вещь, это означает, что я примерно на 10 % больше рад покупать свой ежемесячный кусок индексных фондов сегодня, чем в те пиковые цены. Должен ли я начать вкладывать деньги в сберегательные счета вместо этого, потому что они платят 4.это немного более сложный вопрос, потому что в теории мы должны логично и непредвзято инвестировать в то, что приносит наибольшую ожидаемую прибыль с течением времени. Когда процентные ставки были ниже 1%, это было простым решением: акции всегда будут приносить больше 1% с течением времени - подумайте о том, что только ежегодные дивидендные выплаты составляют 1,5%!

Но должна быть определенная процентная ставка, при которой вы захотите перестать покупать акции и предпочтете просто спрятать деньги в стабильную, выгодную среду фонда денежного рынка, долгосрочных облигаций или чего-то еще подобного. Прямо сейчас, если бы солидный банк предложил мне, скажем, 12 %, я бы, вероятно, просто начал набирать деньги. Но помните, что на фондовом рынке сейчас также идет распродажа со скидкой 10 %. Когда рынок в конце концов пробудится и начнет устанавливать новые максимумы (а это когда-нибудь произойдет), любые акции, которые я куплю прямо сейчас, будут стоить на 10 % больше. И далее они продолжат расти. Что быстро становится еще большим числом, чем 12%.

Другими словами, чем дешевле становятся акции, тем с большим удовольствием мы должны их покупать, а не гнаться за высокими процентными ставками. Как видите, простого ответа здесь нет, но я выбрал золотую середину: я, конечно, держу все акции, которыми уже владею, но поскольку у меня сейчас есть непогашенный остаток маржинального кредита на дом, который я помог купить с несколькими друзьями (да, это уже третий за последние несколько лет!), я плачу более 6% по этому остатку. Поэтому сейчас я направляю все новые доходы на погашение этого остатка, просто для спокойствия и потому, что 6% - это разумный гарантированный доход. Технически я знаю, что, вероятно, заработал бы немного больше, если бы позволил остатку просто остаться непогашенным, продолжал вкладывать больше денег в индексные фонды и платил проценты вечно, но это кажется мне хорошим компромиссом Что если я хочу купить дом? - Для большинства из нас самое большое, на что влияют процентные ставки, - это наши решения о покупке и продаже домов. Финансирование дома с помощью ипотеки внезапно становится гораздо более дорогим, любые потенциальные инвестиции в аренду жилья внезапно становятся гораздо менее выгодными, а сохранение старого дома с ипотекой под 3% становится гораздо более заманчивым.

Рассмотрим эти шокирующие изменения только за последние два года, когда типичные ставки выросли примерно с 3 до 7,5 %. Предположим, что покупатель вносит средний 10 %-ный первоначальный взнос: ежемесячный платеж по ипотеке за дом стоимостью 400 тысяч долларов вырос с примерно 1500 долларов в начале 2022 года до примерно 2500 долларов сегодня. Еще страшнее то, что процентная часть ежемесячного платежа выросла более чем в два раза - с $900 до $2250! Для покупателя жилья с ежемесячным ипотечным бюджетом в $2000 максимальная цена дома в прошлом составляла около $500 000. Однако при сегодняшних процентных ставках эта цифра снизилась до 325 000 долларов. Аналогично, будучи арендодателем в 2022 году, вы могли бы заплатить 500 тысяч долларов за дуплекс, который приносил 4000 долларов в месяц валовой арендной платы. Сегодня, чтобы получить аналогичный чистый денежный поток, вам придется купить ту же недвижимость за $325 000 (или попытаться сдавать каждую единицу на $500 в месяц больше), потому что процентные расходы намного выше. И наконец, если вы уже живете в доме стоимостью $400 тыс. с ипотекой под 3%, вы фактически получаете субсидии в размере $1000 в месяц за счет этой удачи. Другими словами, у вас теперь есть стимул продавать этот дом за $12 000 в год, если вам придется занимать деньги на покупку нового. И у вас есть потенциальная золотая жила для сдачи в аренду, потому что ваши текущие расходы остаются низкими, в то время как арендная плата продолжает расти. Все это звучит довольно мрачно, но, к сожалению, так и должно быть - жесткая медицина более высоких процентных ставок должна заставить произойти следующие вещи: покупатели жилья в конечном итоге будут делать более низкие ставки, которые вписываются в их бюджеты.

Арендодателям придется быть более разборчивыми в выборе недвижимости для сдачи в аренду, снижая свои ставки. Между тем, нынешние все еще заоблачно высокие цены на жилье должны побудить больше строителей создавать новые дома, перестраивать и модернизировать старые здания и неиспользуемые земли, ведь высокие цены означают хорошую прибыль. В итоге цены должны перестать расти, а в идеале - снова упасть во многих районах.

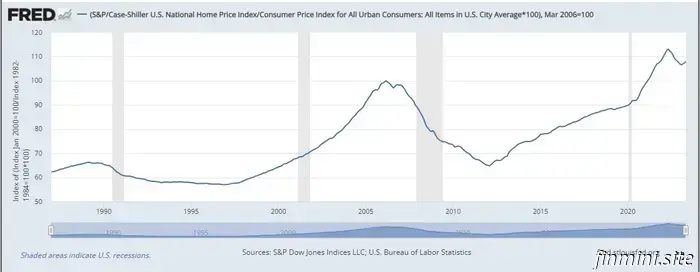

Когда цены на жилье снова пойдут вниз? Это сложный вопрос, потому что реальная "стоимость" дома полностью зависит от спроса и предложения. Правильная цена - это та, которую кто-то готов за него заплатить. Однако есть несколько фундаментальных факторов, которые влияют на эту цену в долгосрочной перспективе, поскольку они определяют предложение жилья. Фактическая стоимость строительства дома (материалы плюс рабочая сила), которая, как правило, остается довольно ровной - она может даже не поспевать за инфляцией. Стоимость земли, лежащей в основе дома, которая также должна в среднем следовать за инфляцией, хотя с горячими и холодными точками в зависимости от того, какие города популярны в то время.

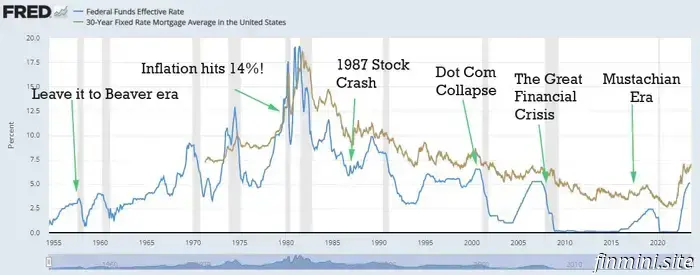

Количество дерьма, которое жители и их городские советы навязывают строителям домов, не позволяя им производить новое жилье, которое люди хотят купить. НИМБИ в моем районе, наносящие ущерб рынку жилья. Первый пункт (стоимость строительства) довольно интересен, потому что он подвержен магии технологического прогресса. Как телевизоры и компьютеры со временем дешевеют, так и компоненты домов становятся дешевле, поскольку такие вещи, как компьютеризация производства и глобальная торговля, делают нас более эффективными. Я помню, как заплатил 600 долларов за модную на тот момент врезную раковину и 400 долларов за смеситель для своей первой переделки кухни в 2001 году. Сегодня на Amazon вы можете купить более симпатичную раковину примерно за 250 долларов, а смеситель - за сотню. Аналогично, гвоздодеры и аккумуляторные инструменты, а также легко устанавливаемая сантехника PEX делают процесс строительства быстрее и проще, чем когда-либо. С другой стороны, последний пункт (ограничения на бред) в последнее время очень сильно инфлирует. Я заметил, что каждый год в местном своде правил появляется еще один слой бюрократии, сложных кодексов и обременительных процессов зонирования и согласования, и в результате я просто отказался от строительства новых домов, потому что оно не стоит таких хлопот. Другие строители, у которых больше терпения, будут продолжать продираться сквозь эту муть, но у них будет меньше конкуренции, будет выдаваться меньше разрешений, а значит, дефицит жилья будет расти, что в среднем повышает цены. К счастью, все города разные, и некоторые решили облегчить строительство новых домов, а не усложнить его. Еще лучше то, что такие города, как Темпе, штат Аризона, позволяют строить хорошее жилье, ориентированное на людей, а не на автомобили, что еще более доступно для строительства. Но в целом, поскольку общие цены на жилье в США с учетом инфляции находятся почти на историческом максимуме, я думаю, есть шанс, что они снизятся еще на 25 % (до уровня 2020 года). Но кто знает: мои предположения могут оказаться совершенно неверными, или же "падение" может произойти просто в виде ровных цен в течение десятилетия, которые не будут идти в ногу с инфляцией, то есть они просто будут казаться на 25% дешевле по сравнению с нашими более высокими будущими зарплатами. Цены на жилье с поправкой на инфляцию за последние 35 лет. Когда процентные ставки снова пойдут вниз? Самое забавное в наших нынешних "высоких" процентных ставках то, что на самом деле они вовсе не высокие. Они находятся примерно на среднем уровне. Так что они могут вообще не снижаться в течение длительного времени. Помните график в начале этой статьи? Я специально обрезал его, чтобы показать только годы с 2009 года - недавний период низких процентных ставок. Но если вы уменьшите масштаб, чтобы охватить последние семьдесят лет, вы увидите, что мы все еще находимся в очень нормальном диапазоне. - Но лучший ответ - вот этот: Процентные ставки будут снижаться всякий раз, когда Джером Пауэлл или один из его преемников решит, что наша экономика замедляется слишком сильно и нуждается в очередном нажатии на педаль газа. Другими словами, когда мы начнем сползать в настоящую рецессию.

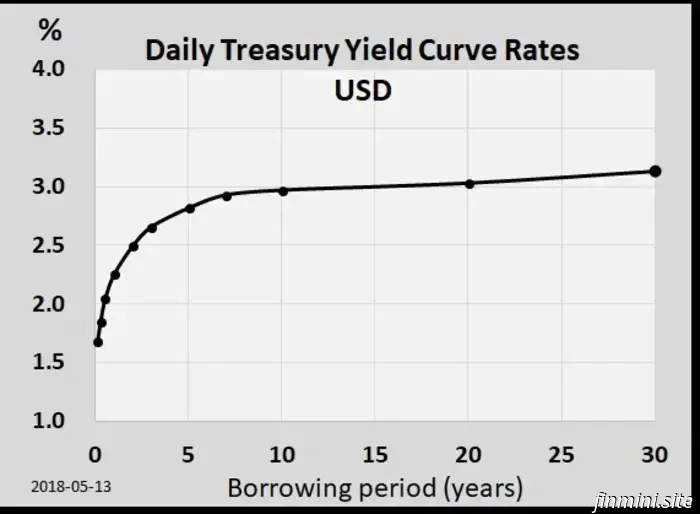

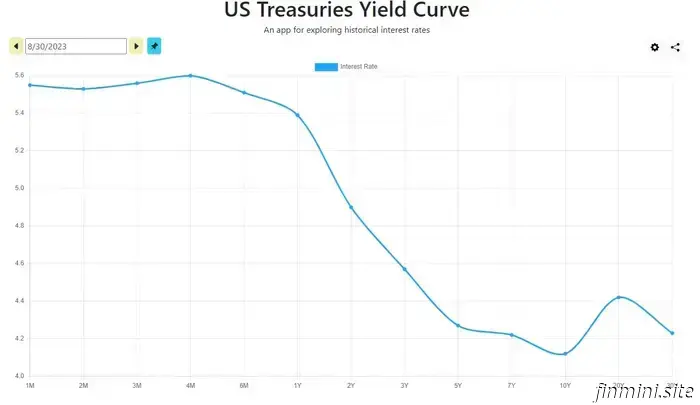

Однако для этого нам нужно увидеть низкую инфляцию, растущую безработицу и другие признаки того, что экономика окончательно остывает. В настоящее время эти признаки не проявляются в еженедельных экономических данных. Вы можете получить одно разумное предсказание будущего процентных ставок, взглянув на так называемую кривую доходности казначейских облигаций США. Обычно она выглядит следующим образом: - Этот график говорит вам о том, что вы, как кредитор, получаете большее вознаграждение в обмен на то, чтобы заблокировать свои деньги на более длительный срок. И еще в 2018 году люди, выдающие такие кредиты, ожидали, что процентные ставки в среднем составят около 3,0 % в течение следующих 30 лет. Сегодня мы имеем очень странную противоположную кривую доходности: - Если вы хотите одолжить деньги на год или меньше, вы будете вознаграждены сочной процентной ставкой в 5,4 %. Но на два года ставка падает до 4,92 %. А десятилетняя облигация платит всего 4,05 %. Эта странная ситуация называется перевернутой кривой доходности. И означает она то, что покупатели облигаций в настоящее время считают, что процентные ставки почти наверняка упадут в будущем - начиная чуть больше чем через год. И если вы помните наш предыдущий разговор о том, почему процентные ставки падают, это означает, что инвесторы прогнозируют замедление экономического роста в довольно близком будущем. И их интуиция в этом вопросе довольно хороша: подобная инверсия кривой доходности случалась лишь 11 раз за последние 75 лет, и в десяти из этих случаев она точно предсказывала рецессию. Так что короткий ответ таков: никто толком не знает, но ради интереса я сделаю предположение. Если я публично ошибусь, вы можете вернуться и посмеяться над этим в комментариях. Я думаю, что мы, вероятно, увидим, как процентные ставки начнут снижаться в течение 18-24 месяцев, и это событие может сопровождаться рецессией. The Ultimate Interest Rate Strategy Hack - Мне нравится читать и писать обо всем этом, потому что в душе я все еще финансовый ботаник. Но когда дело доходит до дела, процентные ставки на самом деле не влияют на людей, давно вышедших на пенсию, как многие из нас, читателей МММ, потому что мы в основном покончили с заимствованиями. Мне нравится простота владения одним домом и одной машиной, без ипотеки.

С нынешним перегретым рынком жилья здесь, в Колорадо, у меня нет соблазна даже смотреть на другую недвижимость, но когда-нибудь это может измениться. К тому же, когда у вас есть реальные сбережения, а не просто высокий доход, позволяющий получить кредит, вы можете быть готовы ухватиться за выгодную сделку в кратчайшие сроки.

Может быть, весь рынок жилья уйдет на распродажу, как это было в начале 2010-х годов, а может быть, в нужный момент появится всего один идеальный объект в горах. Суть в том, что когда у вас достаточно денег, чтобы купить то, что вы хотите, процентные ставки, которые устанавливают другие люди, не имеют значения. Это хорошая позиция силы, а не стресса. И вы все равно можете решиться на ипотеку, если сочтете, что ставки соответствуют вашим целям. Итак, чтобы завязать бантик на этом уроке: ведите стройный и счастливый образ жизни и не слишком переживайте из-за сегодняшних процентных ставок или цен на жилье. Вероятно, со временем они оба снизятся, но эти вещи не в вашей власти. Гораздо важнее ваш собственный выбор, касающийся заработка, экономии, здорового образа жизни и места проживания.

Когда эти большие паруса вашей жизни будут правильно установлены и потянут вас вперед, мелкие проблемы, связанные с процентными ставками и всем остальным, о чем пишут в финансовых новостях, постепенно уменьшатся и станут лишь рябью на поверхности озера. В комментариях: что вы думаете о процентных ставках в последнее время? Изменили ли они ваши решения, увеличили или, возможно, даже уменьшили уровень стресса, связанного с деньгами и жильем? - * Photo credit: Mr. Money Mustache, and Rustoleum Ultra Cover semi gloss black spraypaint. Изначально я опросил местных друзей, чтобы узнать, есть ли у кого-нибудь парадные туфли и костюм, чтобы сделать эту фотографию, но мне не повезло. Поэтому я перекрасил свои старые полупарадные туфли, нашел несколько чистых черных носков и брюк и немного пропылесосил машину, прежде чем сделать этот снимок. Я горжусь результатом, и это спасло меня от найма самого Джерома Пауэлла для съемки.

Как бы странно это ни звучало, но некоторым людям гораздо проще заработать финансовую свободу, чем заявить о ней после того, как они ее заработали. И если следующее утверждение кажется вам верным, вы м..

. В роли Мистера Денежные Усы я делаю все возможное, чтобы быть вашим универсальным магазином для идей Гуру Стиля Жизни. Поэтому на протяжении многих лет мы освещали не только денежную сторону жизни, но и еще более важную..

Вот новый автомобиль, отправившийся в свой первый настоящий поход вскоре после доставки. Сейчас, когда я пишу эти строки, я прохожу через всевозможные препятствия, связанные с покупкой Tesla Model Y 2023 года, довольно дорогого..

.jpg)

Еще один прекрасный день в Пенсионном фонде Во время нашей недавней дискуссии об инфляции один читатель Badass заглянул ко мне и привлек мое внимание, оставив в разделе комментариев следующий блок мудрости:&nbs..

Давайте сразу перейдем к настоящим новостям: СЕГОДНЯ вышел документальный фильм Netflix* под названием Get Smart With Money Как-то старого мистера Денежные Усы и нескольких его друзей заманили в игру..

Как и многое в жизни в наши дни, все началось с эпизода подкаста Питера Аттиа. В этом выпуске самый крутой доктор нашей страны брал интервью у гостя, которого я поначалу принял за..

Вы видели, что только что произошло с процентными ставками? Внезапно, после по крайней мере четырнадцати лет, в течение которых наш финансовый мир оставался в основном неизменным, кто-то перевернул стол, и теперь все стало q..