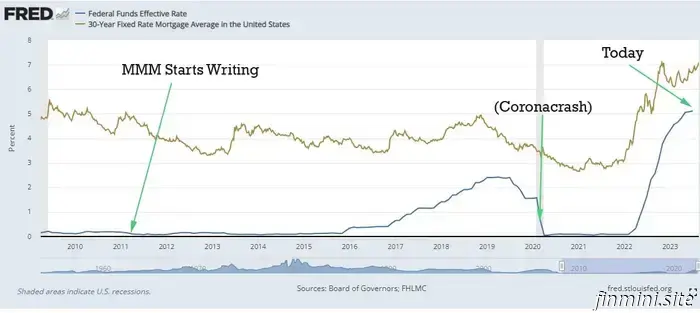

¿Has visto lo que acaba de pasar con los tipos de interés? De repente, después de al menos catorce años en los que nuestro mundo financiero ha sido prácticamente el mismo, alguien ha dado la vuelta a la mesa y ahora las cosas son muy diferentes.

Los tipos de interés, que han estado deslizándose cerca de cero desde antes del Amanecer del Mustachianismo en 2011, de repente se han disparado de nuevo a máximos de 20 años.

- Lo que plantea algunas preguntas acerca de si tenemos que preocuparnos, o hacer algo acerca de este nuevo desarrollo. ¿Sigue siendo el mercado de valores (fondos indexados, por supuesto) el lugar adecuado para mi dinero? ¿Qué pasa si quiero comprar una casa? ¿Qué pasa con mi casa actual - debo aferrarme a ella para siempre debido a la hipoteca del 3% de oro sólido que tengo bloqueada para los próximos 30 años? ¿Seguirán subiendo los tipos de interés?

¿Y volverán a bajar? Estas preguntas están en la mente de todo el mundo estos días, y yo mismo las he estado rumiando. Pero aunque he visto muchas historias sobre cada pequeña subida de los tipos de interés en los periódicos financieros, ninguna de ellas parece entrar en la parte importante, que es: "Sí, los tipos de interés han subido mucho, pero ¿qué debo hacer al respecto? Así que hablemos de estrategia. Por qué está pasando esto y qué nos ha traído hasta aquí * Los tipos de interés son como un gigantesco acelerador que acelera el motor de nuestra economía, con el pulido zapato de vestir negro del presidente de la Reserva Federal, Jerome Powell, presionado sobre él.

Durante la mayor parte de las últimas dos décadas, el equipo de Jerome y sus predecesores han mantenido el pedal a fondo, disparando una corriente altamente combustible de dinero fácil en el sistema en forma de tipos cercanos a cero. Esto hizo que las hipotecas fueran más asequibles, por lo que todo el mundo se estiró para comprar casas, lo que impulsó la demanda de viviendas existentes y de nueva construcción por igual.

También tuvo un efecto similar en la inversión empresarial: el dinero prestado y el capital riesgo eran baratos, así que muchos empresarios pidieron prestado mucho dinero y crearon nuevas empresas. Estas empresas alquilaron oficinas, construyeron fábricas y contrataron empleados, que volvieron a comprar más casas, coches, frigoríficos, iPhones y todas las demás comodidades de lujo de la vida moderna. Fue una gran fiesta y dio lugar a muchas cosas buenas, porque tuvimos dos décadas de prosperidad, crecimiento, crianza de nuestros hijos, invención de cosas nuevas y todas las demás cosas buenas que suceden en la economía de un país rico con éxito. Hasta que fue demasiado lejos y acabamos con demasiado dinero persiguiendo muy pocos bienes, especialmente casas. Esto condujo a una tendencia de inflación inaceptablemente rápida, que ya cubrimos en un artículo reciente. Distorsión del mercado de la vivienda Con el tiempo, Jay-P se dio cuenta de esto y aflojó el pie del acelerador del dinero fácil. Y, por supuesto, cuando los tipos de interés suben, casi todo lo demás en la economía se ralentiza. Y eso es lo que está sucediendo en este momento: las hipotecas son de repente mucho más caras, por lo que la gente está posponiendo sus planes de comprar casas. Las empresas descubren que pedir dinero prestado es costoso, por lo que están reduciendo sus planes de construir nuevas fábricas y recortando sus contrataciones. Facebook despidió a 10.000 personas y Amazon a 27.000.

Incluso hemos tenido una crisis bancaria en miniatura en la que algunos bancos medianos importantes han quebrado y han hecho temer al mundo financiero que caiga un conjunto mucho mayor de fichas de dominó. Todas estas cosas suenan bastante mal, y si cometes el error de consultar las noticias, verás que hay una gran batalla tonta que se libra como de costumbre en todos los medios de comunicación. Los izquierdistas, los derechistas y los anarquistas tienen todos una opinión diferente: ¡Es culpa del Presidente por imprimir todo ese dinero y aumentar la deuda! ¡Deberíamos tener disciplina fiscal! ¡No, es lo contrario! La Fed está arruinando la economía con todas estas subidas de tipos, ¡tenemos que volver a bajarlos porque nuestra pobre clase media está sufriendo!

¿De qué están hablando? Todo el sistema es un montón de compinches corruptos y ni siquiera deberíamos tener un banco central. Lo único en lo que todas las partes parecen estar de acuerdo es en que estamos "viviendo tiempos económicos difíciles" y que "el país va por mal camino".

Lo cual, irónicamente, también es completamente erróneo: nuestra tasa de desempleo ha caído a mínimos de 50 años y la economía se encuentra en el mejor momento de su historia, una sorpresa incluso para los economistas más fundamentados. ¿La realidad? Sólo estamos volviendo a tapar el cartón de helado hasta que la economía pueda digerir todo el azúcar que acaba de engullir. Esto es normal, ocurre cada una o dos décadas y no es para tanto. Vale, pero ¿debería sacar mi dinero de la bolsa porque se va a desplomar? Esta respuesta nunca cambia, así que la verás cada vez que hablemos de invertir en bolsa: El mercado de valores siempre sube a largo plazo, aunque con muchos baches impredecibles por el camino. Dado que no se pueden predecir esos baches hasta después de que sucedan, no tiene sentido tratar de bailar dentro y fuera de ella.

Pero como tenemos la ventaja de la retrospectiva, hay algunas cosas que han cambiado ligeramente: Desde su máximo a principios de 2022 hasta ahora mismo (agosto de 2023 mientras escribo esto), el mercado general de EE.UU. ha bajado alrededor de un 10%. O para verlo de otra manera, es más o menos plana desde junio de 2021, por lo que hemos visto dos años sin ganancias, aparte de los dividendos totales de alrededor del 3%. Dado que el futuro es siempre la misma cosa, incognoscible, esto significa que estoy cerca de 10% más entusiasmado con la compra de mi porción mensual de los fondos de índice de hoy de lo que estaba en esos precios máximos. ¿Debo empezar a poner dinero en cuentas de ahorro en su lugar, ya que están pagando 4.5%?cuando los tipos de interés estaban por debajo del 1%, era una decisión fácil: las acciones siempre rendirán mucho más del 1% a lo largo del tiempo; pensemos que sólo el pago anual de dividendos es del 1,5%

Pero tiene que haber algún tipo de interés al que usted esté dispuesto a dejar de comprar acciones y prefiera simplemente guardarlo en el entorno estable y gratificante de un fondo del mercado monetario o bonos a largo plazo o algo similar. Ahora mismo, si un banco de renombre me ofreciera, digamos, un 12%, probablemente empezaría a acumularlo, pero recuerde que el mercado bursátil también está actualmente en rebaja del 10%. Cuando el mercado vuelva a despertar y empiece a marcar nuevos máximos (que algún día lo hará), las acciones que compre ahora valdrán un 10% más. Y seguirán subiendo a partir de ahí. Lo que rápidamente se convierte en una cifra aún mayor que el 12%.

En otras palabras, cuanto más baratas sean las acciones, más entusiasmados deberíamos estar por comprarlas en lugar de perseguir tipos de interés altos. Como pueden ver, no hay una respuesta fácil aquí, pero yo he tomado una postura intermedia: me quedo con todas las acciones que ya tengo, por supuesto, PERO como actualmente tengo un saldo pendiente de un préstamo de margen para una casa que ayudé a comprar con varios amigos (¡sí, este es el #3 en los últimos años!), estoy pagando más del 6% sobre ese saldo. Técnicamente, sé que probablemente ganaría un poco más si dejara el saldo pendiente, siguiera invirtiendo más dinero en fondos indexados y pagara los intereses para siempre, pero me parece un buen compromiso. ¿Qué pasa si quiero comprar una casa? - Para la mayoría de nosotros, lo que más afecta a los tipos de interés son nuestras decisiones sobre la compra y venta de casas. Financiar una casa con una hipoteca es de repente mucho más caro, cualquier posible inversión en una casa de alquiler es de repente mucho menos rentable, y mantener nuestra vieja casa con una hipoteca bloqueada al 3% es de repente mucho más tentador.

Consideremos estos impactantes cambios sólo en los últimos dos años, cuando los tipos de interés típicos han pasado del 3% al 7,5%. Suponiendo que un comprador pague una entrada media del 10%: el pago mensual de la hipoteca de una casa de 400.000 dólares ha pasado de unos 1.500 dólares a principios de 2022 a unos 2.500 dólares en la actualidad. Aún más aterrador, la parte de intereses de esa factura mensual se ha más que duplicado, ¡de 900 a 2.250 dólares! Para un comprador de vivienda con un presupuesto hipotecario mensual de 2.000 dólares, su antiguo precio máximo de la casa era de unos 500.000 dólares. Sin embargo, con los tipos de interés actuales, esa cifra se ha reducido a unos 325.000 dólares. Del mismo modo, como propietario, en 2022 podrías haber estado dispuesto a pagar 500.000 dólares por un dúplex que te reportara 4.000 dólares mensuales de alquiler bruto. Hoy en día, tendrías que conseguir esa misma propiedad por 325.000 dólares para tener un flujo de caja neto similar (o tratar de alquilar cada unidad por 500 dólares más al mes) porque el coste de los intereses es mucho más alto. Y, por último, si ya estás viviendo en una casa de 400.000 dólares con una hipoteca del 3% asegurada, estás siendo subsidiado efectivamente por la cantidad de 1.000 dólares al mes por esa buena fortuna. En otras palabras, ahora tiene un desincentivo de 12.000 dólares al año para vender esa casa si va a tener que pedir dinero prestado para comprar una nueva. Todo esto suena un poco sombrío, pero desgraciadamente es como se supone que funcionan las cosas: la dura medicina de unos tipos de interés más altos se supone que hará que ocurran las siguientes cosas: Los compradores de viviendas acabarán haciendo ofertas más bajas que se ajusten a sus presupuestos.

Mientras tanto, los precios de la vivienda, que siguen por las nubes, deberían seguir incitando a los constructores a crear nuevas viviendas y a rehabilitar y modernizar edificios antiguos y terrenos infrautilizados, porque precios altos significan buenos beneficios. El efecto neto de todo esto es que los precios deberían dejar de subir y, en el mejor de los casos, volver a bajar en muchas zonas.

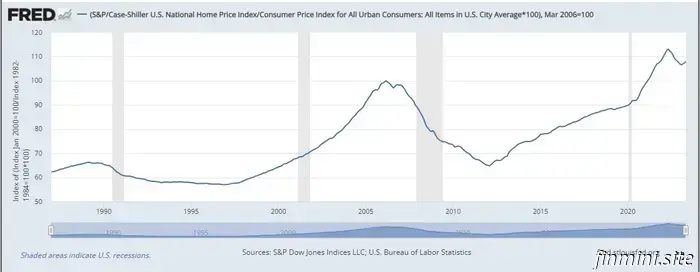

¿Cuándo volverán a bajar los precios de la vivienda? Esta es una cuestión delicada, porque el "valor" real de una vivienda depende totalmente de la oferta y la demanda. El precio correcto es el que alguien esté dispuesto a pagar por ella. Sin embargo, hay algunos factores fundamentales que influyen en este precio a largo plazo, ya que determinan la oferta de viviendas. El coste real de construir una casa (materiales más mano de obra), que tiende a mantenerse bastante estable; puede que ni siquiera siga el ritmo de la inflación. El valor del terreno subyacente, que también debería seguir la inflación por término medio, aunque con puntos calientes y fríos en función de las ciudades más populares del momento.

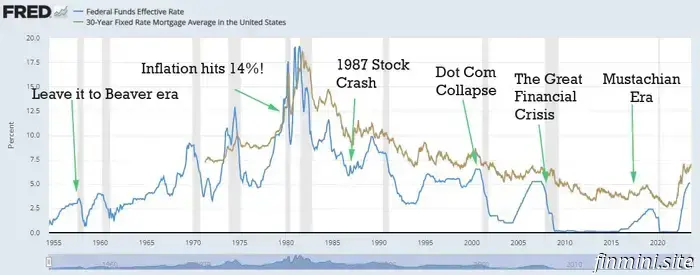

La cantidad de gilipolleces que los residentes y sus ayuntamientos imponen a los constructores de viviendas, impidiéndoles producir las nuevas viviendas que la gente quiere comprar. NIMBYS en mi propia zona, dañando el mercado inmobiliario. El primer punto (coste de construcción) es bastante interesante porque está sujeto a la magia del progreso tecnológico. Al igual que los televisores y los ordenadores se abaratan con el tiempo, los componentes de la vivienda también lo hacen, ya que la fabricación informatizada y el comercio mundial nos hacen más eficientes. Recuerdo haber pagado 600 dólares por un fregadero bajo encimera y 400 por un grifo en mi primera remodelación de la cocina en 2001. Hoy en día, se puede conseguir un fregadero más bonito en Amazon por unos 250 dólares y el grifo por cien. Del mismo modo, las pistolas de clavos, las herramientas inalámbricas y las tuberías PEX de fácil instalación hacen que el proceso de construcción sea más rápido y sencillo que nunca. Por otro lado, el último punto (las restricciones de mierda) ha sido muy inflacionista en los últimos tiempos. Me he dado cuenta de que cada año se añade una capa más de burocracia y complicados códigos y onerosos procesos de zonificación y aprobación al libro local de normas, y como resultado he renunciado a construir casas nuevas porque no merecía la pena. Otros constructores con más paciencia seguirán abriéndose paso en la oscuridad, pero tendrán menos competencia, se concederán menos permisos y, por tanto, la escasez de viviendas seguirá creciendo, lo que eleva los precios de media. Afortunadamente, cada ciudad es diferente y algunas han optado por facilitar la construcción de casas nuevas en lugar de dificultarla. Pero, en general, dado que los precios de la vivienda en EE.UU. ajustados a la inflación están casi en su punto más alto, creo que existe la posibilidad de que bajen otro 25% (hasta los niveles de 2020). Pero quién sabe: mis conjeturas podrían resultar totalmente erróneas, o la "caída" podría consistir simplemente en precios planos durante una década que no sigan el ritmo de la inflación, lo que significa que simplemente parezcan un 25% más baratos en relación con nuestros futuros salarios más altos. Precios de la vivienda ajustados a la inflación en los últimos 35 años ¿Cuándo volverán a bajar los tipos de interés? Lo curioso de nuestros "altos" tipos de interés actuales es que, en realidad, no son altos en absoluto. Así que es posible que no bajen en mucho tiempo. ¿Recuerda el gráfico del principio de este artículo? Lo he recortado deliberadamente para mostrar sólo los años transcurridos desde 2009, el largo periodo reciente de bajos tipos de interés. Pero si en lugar de eso se aleja para cubrir los últimos setenta años, se puede ver que todavía estamos en un rango muy normal. - Pero una respuesta mejor es esta: Los tipos de interés bajarán siempre que Jerome Powell o alguno de sus sucesores determine que nuestra economía se está ralentizando demasiado y necesita otro pisotón del acelerador. En otras palabras, cuando empecemos a entrar en una auténtica recesión.

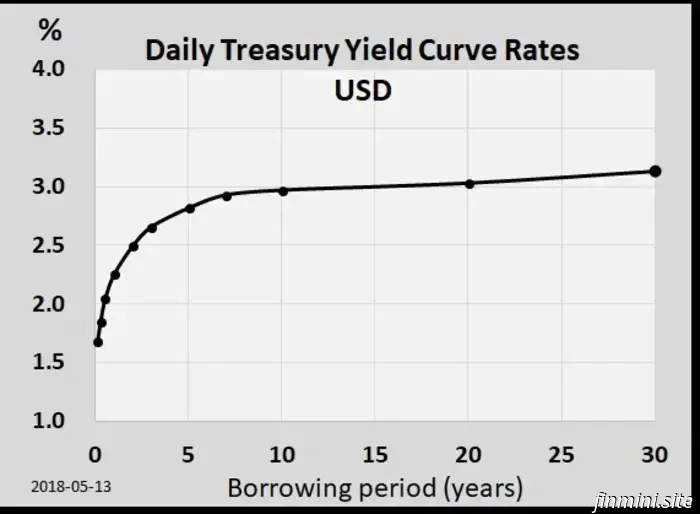

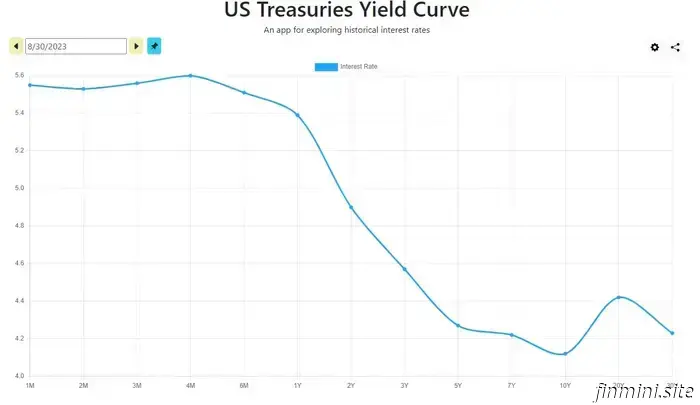

Para ello, sin embargo, necesitamos ver una inflación baja, un desempleo creciente y otros signos de una economía que finalmente se está enfriando. Y ahora mismo, esas cosas siguen sin aparecer en los datos económicos semanales. Se puede obtener una predicción razonable del futuro de los tipos de interés observando algo llamado la Curva de Rendimiento del Tesoro de EE.UU.. Lo que el gráfico te está diciendo es que, como prestamista, obtienes una mayor recompensa a cambio de bloquear tu dinero durante un período de tiempo más largo. Y allá por 2018, las personas que hacen estos préstamos esperaban que las tasas de interés promediaran alrededor del 3,0 por ciento durante los próximos 30 años. Hoy, tenemos una curva de rendimiento opuesta muy extraña: - Si quieres prestar dinero por un año o menos, serás recompensado con una jugosa tasa de interés del 5,4 por ciento. Pero durante dos años, el tipo baja al 4,92%. Y luego el bono a diez años paga sólo el 4,05%. Esta situación es extraña, y se llama curva de rendimiento invertida. Y lo que significa es que los compradores de bonos creen actualmente que los tipos de interés bajarán casi con toda seguridad en el futuro, a partir de dentro de poco más de un año. Y si recuerdan nuestro debate anterior sobre por qué bajan los tipos de interés, esto significa que los inversores prevén una desaceleración económica en un futuro bastante próximo. Y su intuición en este departamento ha sido bastante buena: una curva de rendimiento invertida como ésta sólo ha ocurrido 11 veces en los últimos 75 años, y en diez de esos casos predijo con precisión una recesión. Así que la respuesta corta es: nadie lo sabe realmente, pero sólo por diversión voy a hacer una conjetura. Creo que probablemente veamos que los tipos de interés empiezan a bajar en un plazo de 18 a 24 meses, y puede que el acontecimiento vaya acompañado también de algún tipo de recesión. El truco definitivo para la estrategia de los tipos de interés - Me gusta leer y escribir sobre todo esto porque sigo siendo un empollón de las finanzas. Pero cuando se llega a esto, las tasas de interés en realidad no afectan a las personas jubiladas de largo como muchos de nosotros los lectores MMM, porque estamos en su mayoría terminado con los préstamos. Me gusta la sencillez de poseer sólo una casa y un coche, sin hipotecas.

Con el actual sobrecalentamiento del mercado de la vivienda aquí en Colorado, no estoy tentado ni siquiera a mirar otras propiedades, pero algún día eso puede cambiar. Y lo bueno de tener ahorros reales, en lugar de sólo unos ingresos elevados que te permitan optar a un préstamo, es que puedes estar listo para abalanzarte sobre una buena oferta en poco tiempo.

Puede que todo el mercado inmobiliario se ponga en venta, como ocurrió a principios de la década de 2010, o puede que aparezca una propiedad perfecta en las montañas en el momento adecuado. La cuestión es que cuando se tiene suficiente efectivo para comprar lo que se quiere, los tipos de interés que cobran los demás no importan. Es una buena posición de fuerza en lugar de estrés. Y aún puedes decidir pedir una hipoteca si consideras que los tipos merecen la pena para tus propios objetivos. Así que, para poner un lazo a toda esta lección: mantén tu estilo de vida delgado y feliz y no pierdas demasiado el sudor por los tipos de interés o los precios de la vivienda de hoy. Es probable que ambos bajen con el tiempo, pero esas cosas no están bajo tu control. Mucho más importantes son tus propias decisiones sobre ingresos, ahorro, vida sana y lugar de residencia.

Con estas grandes velas de tu vida bien colocadas y tirando de ti, las cuestiones menores de los tipos de interés y cualquier otra cosa sobre la que escriban en las noticias financieras se irán reduciendo poco a poco hasta convertirse en simples ondas en la superficie del lago. En los comentarios: ¿qué has pensado últimamente sobre los tipos de interés? ¿Han cambiado tus decisiones, aumentado, o quizás incluso disminuido tus niveles de estrés en torno al dinero y la vivienda? - * Crédito de la foto: Mr. Money Mustache, y Rustoleum Ultra Cover semi gloss black spraypaint. Al principio pregunté a algunos amigos de la zona si alguien tenía zapatos de vestir y un traje para poder hacer esta foto, pero no tuve suerte. Así que pinté mis viejos zapatos semi-vestidos y encontré algunos calcetines y pantalones negros limpios y aspiré mi coche un poco antes de tomar esta foto. Estoy orgulloso del resultado y me ahorré tener que contratar al mismísimo Jerome Powell para la sesión.

.jpg)

Bueno, parece que ha vuelto a ocurrir. Desde la última vez que hablamos, me vi inmersa en la construcción de mi decimoséptima cocina, y por fin he salido de su desordenado pero adictivo..

Aquí está el nuevo coche, en su primera acampada real poco después de recibirlo. Mientras escribo estas líneas, estoy realizando los trámites necesarios para comprar un Tesla Model Y de 2023, un..

¿Se ha dado cuenta alguna vez de que, en conjunto, nuestra sociedad tiene sus hábitos diarios casi completamente al revés? Generalmente estamos tan "ocupados" que no tenemos tiempo para hacer mucho ejercicio. Y luego pasamos incon..

Vamos a saltar directamente a las noticias reales aquí: Hay un documental de Netflix que acaba de salir HOY* llamado Get Smart With Money De alguna manera el viejo Sr. Bigote de Dinero y varios amigos fueron atraídos a jugar..

. En mi papel de Sr. Bigote Dinero, hago todo lo posible para ser su ventanilla única para las ideas de estilo de vida Gurú. Así que a lo largo de los años hemos cubierto no sólo el lado del dinero de la vida, sino también el aún más importante..

Por extraño que pueda parecer, conseguir la libertad financiera es mucho más fácil para ciertas personas que reclamar esa libertad una vez que se la han ganado. Y si la siguiente afirmación le suena a verdad, m..

¿Habéis visto lo que acaba de pasar con los tipos de interés? De repente, después de al menos catorce años en los que nuestro mundo financiero ha permanecido prácticamente igual, alguien ha dado la vuelta a la mesa y ahora las cosas están q..