Improvvisamente, dopo almeno quattordici anni in cui il nostro mondo finanziario è rimasto per lo più invariato, qualcuno ha ribaltato il tavolo e ora le cose sono molto diverse.

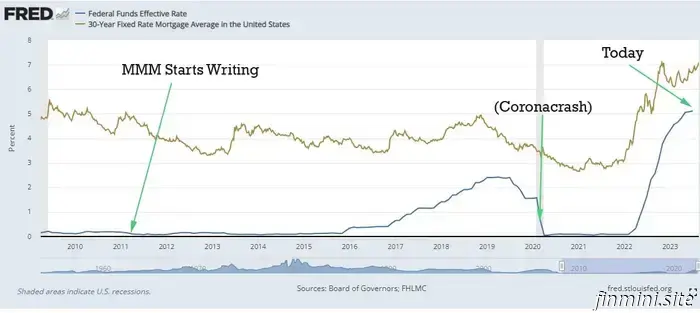

I tassi di interesse, che scivolavano vicino allo zero da prima dell'alba del mustachianesimo nel 2011, sono improvvisamente tornati ai massimi da 20 anni.

- Questo ci porta a chiederci se dobbiamo preoccuparci o fare qualcosa per questo nuovo sviluppo. Il mercato azionario (ovviamente con fondi indicizzati) è ancora il posto giusto per i miei soldi? E se volessi comprare una casa? Che dire della mia casa attuale: dovrei tenerla per sempre grazie al solido mutuo al 3% che ho bloccato per i prossimi 30 anni? I tassi di interesse continueranno a salire?

Queste domande sono all'ordine del giorno in questi giorni, e io stesso ci ho riflettuto. Ma se da un lato ho visto molti articoli su ogni piccolo aumento dei tassi d'interesse sui giornali finanziari, dall'altro nessuno di essi sembra affrontare la parte più importante, ovvero: "Sì, i tassi d'interesse sono aumentati, ma cosa devo fare?" Parliamo quindi di strategia. Perché sta succedendo e cosa ci ha portato qui? * I tassi d'interesse sono come un gigantesco pedale dell'acceleratore che fa girare il motore della nostra economia, con la scarpa nera e lucida del presidente della Federal Reserve Jerome Powell premuta su di esso.

Per la maggior parte degli ultimi vent'anni, il team di Jerome e i suoi predecessori hanno tenuto il pedale sul metallo, immettendo nel sistema un flusso altamente combustibile di denaro facile sotto forma di tassi prossimi allo zero. Ciò ha reso i mutui più accessibili, in modo da spingere tutti a comprare case, il che ha spinto la domanda di case esistenti e di nuove costruzioni.

L'effetto è stato analogo anche sugli investimenti delle imprese: il denaro preso in prestito e il capitale di rischio erano a buon mercato, così molti imprenditori hanno preso in prestito molti soldi e hanno fondato nuove società. Queste aziende affittavano uffici, costruivano fabbriche e assumevano dipendenti, che tornavano a comprare altre case, automobili, frigoriferi, iPhone e tutte le altre lussuose comodità della vita moderna. Questa è stata una grande festa e ha portato a molte cose positive, perché abbiamo avuto due decenni di prosperità, di crescita, di crescita dei nostri figli, di invenzioni e di tutte le altre cose positive che accadono in un'economia di successo in un Paese ricco. Finché non si è andati troppo oltre e ci siamo ritrovati con troppi soldi che inseguivano troppi pochi beni, soprattutto le case. Questo ha portato a una tendenza all'inflazione inaccettabilmente rapida, di cui abbiamo già parlato in un recente articolo. Distorsione del mercato immobiliare Alla fine, Jay-P se ne è accorto e ha allentato il piede dal pedale del gas del denaro facile. Naturalmente, quando i tassi di interesse aumentano, quasi tutto il resto dell'economia rallenta. Ed è quello che sta accadendo in questo momento: i mutui sono improvvisamente molto più costosi, quindi la gente rimanda i propri piani di acquisto di case. Le aziende scoprono che prendere in prestito denaro è costoso, quindi ridimensionano i loro piani di costruzione di nuove fabbriche e riducono le assunzioni. Facebook ha licenziato 10.000 persone e Amazon 27.000.

Abbiamo persino avuto una crisi bancaria in miniatura, con il fallimento di alcune importanti banche di medie dimensioni, che ha fatto temere al mondo finanziario la caduta di una serie molto più grande di tessere del domino. Tutte queste cose suonano piuttosto male, e se fate l'errore di controllare le notizie, vedrete che c'è una grande e stupida battaglia che infuria come al solito su tutti i media. Sinistra, destra e anarchici hanno tutti una visione diversa: è colpa del Presidente che ha stampato tutti quei soldi e fatto lievitare il debito! Dovremmo avere una disciplina fiscale! No, è il contrario! La Fed sta rovinando l'economia con tutti questi aumenti dei tassi, dobbiamo abbassarli perché la nostra povera classe media sta soffrendo!

Di cosa state parlando voi due pecoroni? L'intero sistema è un gruppo di corrotti e non dovremmo nemmeno avere una banca centrale. L'unica cosa su cui tutte le parti sembrano essere d'accordo è che stiamo "attraversando tempi economici difficili" e che "il Paese sta andando nella direzione sbagliata".

Il che, ironia della sorte, è del tutto sbagliato: il nostro tasso di disoccupazione è sceso ai minimi da 50 anni e l'economia è la migliore in assoluto che sia mai stata, una sorpresa anche per gli economisti più convinti. La realtà? Stiamo solo rimettendo il coperchio sul cartone del gelato finché l'economia non riesce a digerire tutto lo zucchero che ha appena divorato. È normale, succede ogni dieci o due anni e non è un problema. Ok, ma dovrei togliere i miei soldi dal mercato azionario perché sta per crollare? Questa risposta non cambia mai, quindi la vedrete ogni volta che parliamo di investimenti azionari: Il mercato azionario sale sempre nel lungo periodo, anche se con molti scossoni imprevedibili lungo il percorso. Poiché non è possibile prevedere questi scossoni se non dopo che si sono verificati, non ha senso cercare di danzare dentro e fuori dal mercato.

Ma dato che abbiamo il beneficio del senno di poi, ci sono alcune cose che sono leggermente cambiate: Dal picco raggiunto all'inizio del 2022 fino a oggi (agosto 2023, mentre scrivo), il mercato statunitense nel suo complesso è sceso di circa il 10%. O per vederla in un altro modo, è più o meno piatta da giugno 2021, quindi abbiamo visto due anni senza guadagni a parte i dividendi totali di circa il 3%. Dato che il futuro è sempre la stessa cosa, inconoscibile, questo significa che sono circa il 10% più entusiasta di comprare la mia fetta mensile di fondi indicizzati oggi di quanto non lo fossi a quei prezzi di picco. Dovrei iniziare a mettere i soldi in conti di risparmio invece perché pagano il 4. 5%?questa è una domanda un po' più complicata, perché in teoria dovremmo investire in modo logico e imparziale in ciò che offre il maggior rendimento atteso nel tempo. Quando i tassi d'interesse erano inferiori all'1%, questa era una decisione facile: le azioni renderanno sempre molto di più dell'1% nel tempo - si consideri il fatto che i soli dividendi annuali sono dell'1,5%!

Ma ci deve essere un tasso d'interesse al quale si è disposti a smettere di comprare azioni e a preferire di mettere i soldi da parte nell'ambiente stabile e gratificante di un fondo del mercato monetario o di obbligazioni a lungo termine o di qualcosa di simile. In questo momento, se una banca affidabile mi offrisse, ad esempio, il 12%, probabilmente inizierei a caricarlo. Ma ricordate che anche il mercato azionario sta attualmente effettuando uno sconto del 10%. Quando il mercato si risveglierà e comincerà a segnare nuovi massimi (e un giorno lo farà), le azioni che compro ora varranno il 10% in più. E da lì in poi continueranno a salire. Il che diventa rapidamente un numero ancora più grande del 12%.

In altre parole, più le azioni diventano convenienti, più dovremmo essere entusiasti di comprarle piuttosto che inseguire i tassi d'interesse elevati. Come potete vedere, non c'è una risposta semplice, ma io ho scelto una via di mezzo: mi tengo tutte le azioni che già possiedo, naturalmente MA poiché attualmente ho un saldo di un prestito a margine per una casa che ho contribuito a comprare con diversi amici (sì, questo è il n. 3 negli ultimi anni!), sto pagando più del 6% su quel saldo. Tecnicamente, so che probabilmente guadagnerei un po' di più se lasciassi il saldo in sospeso, continuassi a investire in fondi indicizzati e pagassi gli interessi per sempre, ma questo mi sembra un buon compromesso. E se volessi comprare una casa? Per la maggior parte di noi, la cosa più importante che i tassi di interesse influenzano è la decisione di comprare e vendere case. Finanziare una casa con un mutuo diventa improvvisamente molto più costoso, qualsiasi potenziale investimento in case in affitto diventa improvvisamente molto meno redditizio e mantenere la nostra vecchia casa con un mutuo bloccato al 3% diventa improvvisamente molto più allettante.

Considerate questi cambiamenti scioccanti solo negli ultimi due anni, quando i tassi tipici sono passati da circa il 3% al 7,5%. Supponendo che un acquirente riesca a versare un anticipo medio del 10%: la rata mensile del mutuo per una casa da 400 mila dollari è passata da circa 1.500 dollari all'inizio del 2022 dello scorso anno a circa 2.500 dollari oggi. Ancora più spaventoso è il fatto che la parte di interessi della fattura mensile è più che raddoppiata, passando da 900 a 2250 dollari! Per un acquirente di una casa con un budget mensile per il mutuo di 2.000 dollari, il vecchio prezzo massimo della casa era di circa 500.000 dollari. Con i tassi di interesse odierni, invece, questa cifra è scesa a circa 325.000 dollari. Allo stesso modo, un proprietario nel 2022 avrebbe potuto pagare 500.000 dollari per un duplex che portava 4000 dollari al mese di affitto lordo. Oggi, per avere un flusso di cassa netto simile, dovreste acquistare la stessa proprietà a 325.000 dollari (o cercare di affittare ogni unità per 500 dollari in più al mese), perché il costo degli interessi è molto più alto. Infine, se state già vivendo in una casa da 400.000 dollari con un mutuo al 3%, siete effettivamente sovvenzionati di 1000 dollari al mese da questa fortuna. In altre parole, ora avete un disincentivo di 12.000 dollari all'anno a vendere quella casa se dovete chiedere un prestito per comprarne una nuova. E avete una potenziale miniera d'oro per l'affitto, perché i vostri costi di gestione rimangono bassi mentre gli affitti continuano a salire. Tutto questo sembra un po' squallido, ma sfortunatamente è il modo in cui le cose dovrebbero funzionare: la dura medicina dell'aumento dei tassi di interesse dovrebbe far accadere le seguenti cose: gli acquirenti di case finiranno per fare offerte più basse che rientrino nei loro budget.

Nel frattempo, gli attuali prezzi ancora elevati delle abitazioni dovrebbero continuare a invogliare un maggior numero di costruttori a creare nuove case e a riqualificare vecchi edifici e terreni sottoutilizzati, perché prezzi elevati significano buoni profitti. L'effetto netto di tutto ciò è che i prezzi dovrebbero smettere di salire e, idealmente, tornare a scendere in molte aree.

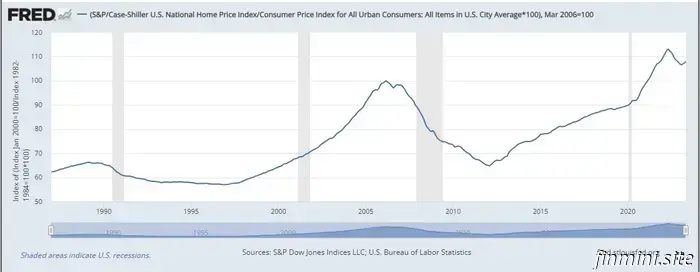

Quando i prezzi delle case torneranno a scendere? Questa è una domanda difficile, perché il "valore" reale di una casa dipende interamente dalla domanda e dall'offerta. Il prezzo giusto è quello che qualcuno è disposto a pagare. Tuttavia, ci sono alcuni elementi fondamentali che influenzano questo prezzo nel lungo periodo, perché determinano l'offerta di abitazioni. Il costo effettivo di costruzione di una casa (materiali più manodopera), che tende a rimanere piuttosto piatto - potrebbe anche non tenere il passo con l'inflazione. Il valore del terreno sottostante, che dovrebbe anch'esso seguire l'inflazione in media, anche se con punti caldi e freddi a seconda delle città più popolari del momento.

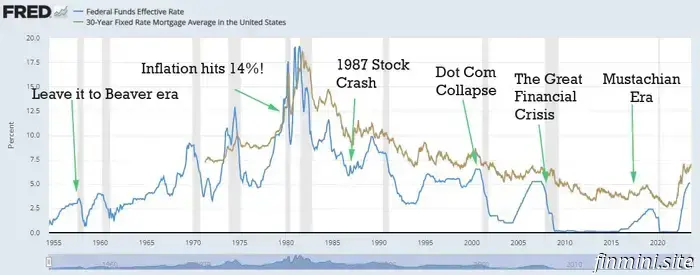

La quantità di stronzate che i residenti e i loro consigli comunali impongono ai costruttori di case, impedendo loro di produrre le nuove abitazioni che la gente vuole comprare. I NIMBYS nella mia zona, che danneggiano il mercato immobiliare. La prima voce (costo di costruzione) è piuttosto interessante perché è soggetta alla magia del progresso tecnologico. Proprio come i televisori e i computer diventano più economici nel tempo, anche i componenti delle case diventano più economici, poiché fattori come la produzione computerizzata e il commercio globale ci rendono più efficienti. Ricordo di aver pagato 600 dollari per un lavello sottopiano di lusso e 400 dollari per un rubinetto per la mia prima ristrutturazione della cucina nel 2001. Oggi è possibile acquistare un lavello più bello su Amazon per circa 250 dollari e il rubinetto per un centinaio di dollari. Allo stesso modo, le pistole sparachiodi, gli utensili a batteria e le tubature in PEX facili da installare rendono il processo di costruzione più veloce e più semplice che mai. D'altra parte, l'ultimo punto (le restrizioni sulle cazzate) è stato molto inflazionato negli ultimi tempi. Ho notato che ogni anno un altro strato di burocrazia, codici complicati e onerosi processi di zonizzazione e approvazione viene aggiunto al libro delle regole locali, e di conseguenza ho rinunciato a costruire nuove case perché non ne valeva la pena. Altri costruttori con più pazienza continueranno a districarsi nel torbido, ma avranno meno concorrenza, verranno concessi meno permessi e quindi la carenza di alloggi continuerà a crescere, facendo aumentare i prezzi in media. Per fortuna, ogni città è diversa e alcune hanno scelto di rendere più facile la costruzione di nuove case piuttosto che più difficile. Ancora meglio, luoghi come Tempe, in Arizona, stanno consentendo di costruire abitazioni di buona qualità attorno alle persone piuttosto che alle automobili, il che è ancora più conveniente da costruire. Ma nel complesso, poiché i prezzi delle case negli Stati Uniti, aggiustati per l'inflazione, sono quasi ai massimi storici, penso che ci sia la possibilità che si riducano di un altro 25% (ai livelli del 2020). Ma chissà: la mia ipotesi potrebbe rivelarsi del tutto errata, oppure il "calo" potrebbe semplicemente presentarsi sotto forma di prezzi piatti per un decennio che non tengono il passo dell'inflazione, il che significa che si sentono solo il 25% più economici rispetto ai nostri futuri stipendi più alti. I prezzi delle case corretti per l'inflazione negli ultimi 35 anni. Quando torneranno a scendere i tassi di interesse? La parte divertente dei nostri attuali tassi di interesse "alti" è che in realtà non sono affatto alti. Quindi potrebbero non scendere per molto tempo. Ricordate il grafico all'inizio di questo articolo? L'ho volutamente ritagliato per mostrare solo gli anni dal 2009 - il lungo periodo recente di bassi tassi di interesse. Ma se si ingrandisce per coprire gli ultimi settant'anni, si può vedere che siamo ancora in un intervallo molto normale - Ma la risposta migliore è questa: I tassi di interesse scenderanno ogni volta che Jerome Powell o uno dei suoi successori stabilirà che la nostra economia sta rallentando troppo e ha bisogno di un altro colpo di acceleratore. In altre parole, quando inizieremo a scivolare in una vera e propria recessione.

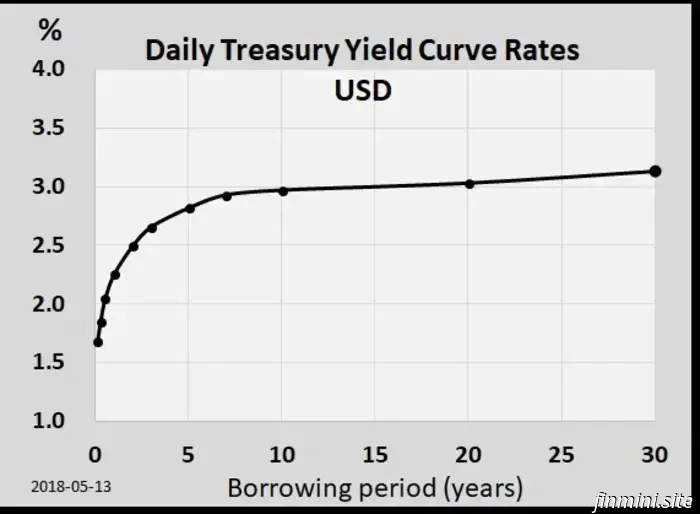

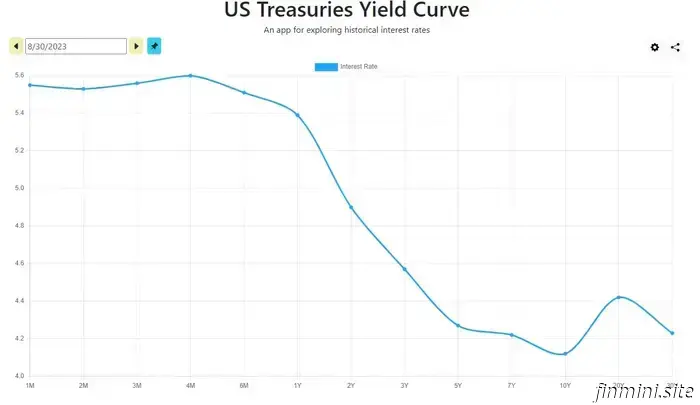

Per farlo, però, dobbiamo vedere una bassa inflazione, un aumento della disoccupazione e altri segnali di un'economia che si sta finalmente raffreddando. Al momento, questi elementi continuano a non emergere dai dati economici settimanali. È possibile ottenere una previsione ragionevole sul futuro dei tassi d'interesse osservando la cosiddetta curva dei rendimenti del Tesoro statunitense. In genere si presenta così: - Il grafico vi dice che, in qualità di prestatori, ottenete una ricompensa maggiore in cambio del blocco del vostro denaro per un periodo di tempo più lungo. Nel 2018, le persone che effettuano questi prestiti prevedevano che i tassi di interesse si sarebbero attestati in media intorno al 3,0% nei prossimi 30 anni. Oggi, abbiamo una curva dei rendimenti molto strana e opposta: se volete prestare denaro per un anno o meno, sarete ricompensati con un succoso tasso di interesse del 5,4%. Ma per due anni, il tasso scende al 4,92%. E poi il bond decennale paga solo il 4,05%. Questa situazione è strana e si chiama curva dei rendimenti invertita. Significa che gli acquirenti di obbligazioni attualmente ritengono che i tassi d'interesse scenderanno quasi certamente in futuro, a partire da poco più di un anno. Se ricordate la nostra precedente discussione sul perché i tassi d'interesse scendono, significa che gli investitori prevedono un rallentamento dell'economia in un futuro abbastanza prossimo. E la loro intuizione in questo campo è stata piuttosto buona: una curva dei rendimenti così invertita si è verificata solo 11 volte negli ultimi 75 anni, e in dieci di questi casi ha predetto con precisione una recessione. Quindi la risposta breve è: nessuno lo sa davvero, ma per divertimento farò un'ipotesi. Se poi mi sbaglio pubblicamente, potete tornare a prendermi in giro nei commenti. Penso che probabilmente vedremo i tassi d'interesse iniziare a scendere entro 18-24 mesi, e l'evento potrebbe essere accompagnato anche da una sorta di recessione. L'ultima strategia sui tassi d'interesse - Mi piace leggere e scrivere di tutte queste cose perché sono ancora un nerd della finanza. Ma, a conti fatti, i tassi d'interesse non interessano molto i pensionati di lungo corso come molti di noi lettori di MMM, perché abbiamo per lo più smesso di chiedere prestiti. Mi piace la semplicità di possedere una sola casa e una sola auto, senza mutui.

Con l'attuale mercato immobiliare surriscaldato qui in Colorado, non sono nemmeno tentato di guardare ad altre proprietà, ma un giorno questo potrebbe cambiare. E il bello di avere dei risparmi effettivi, piuttosto che un reddito elevato che ti permette di ottenere un prestito, è che puoi essere pronto a cogliere al volo un buon affare con poco preavviso.

Forse l'intero mercato immobiliare sarà in vendita, come abbiamo visto all'inizio degli anni 2010, o forse solo una proprietà perfetta in montagna si presenterà al momento giusto. Il punto è che quando si dispone di liquidità sufficiente per acquistare ciò che si desidera, i tassi di interesse applicati dagli altri non contano. È una bella posizione di forza invece che di stress. E potete sempre decidere di accendere un mutuo se ritenete che i tassi siano convenienti per i vostri obiettivi. Quindi, per concludere la lezione: mantenete il vostro stile di vita snello e felice e non perdete troppo tempo con i tassi di interesse o i prezzi delle case di oggi. Probabilmente entrambi scenderanno nel tempo, ma questi fattori non sono sotto il vostro controllo. Molto più importanti sono le vostre scelte in fatto di guadagno, risparmio, vita sana e luogo in cui scegliete di vivere.

Con queste grandi vele della vostra vita correttamente posizionate e che vi portano avanti, le questioni più piccole dei tassi d'interesse e di qualsiasi altra cosa si scriva nelle notizie finanziarie si ridurranno gradualmente fino a diventare solo increspature sulla superficie del lago. Nei commenti: che cosa avete pensato dei tassi d'interesse di recente? Hanno cambiato le vostre decisioni, aumentato o forse anche diminuito i vostri livelli di stress legati al denaro e alla casa? - * Credito fotografico: Mr. Money Mustache e Rustoleum Ultra Cover, vernice spray nera semilucida. Inizialmente ho chiesto ad alcuni amici del posto se qualcuno possedesse scarpe eleganti e un vestito per poter scattare questa foto, ma non ho avuto fortuna. Così ho verniciato le mie vecchie scarpe semi-vestite e ho trovato calzini e pantaloni neri puliti e ho passato l'aspirapolvere sull'auto prima di scattare questa foto. Sono piuttosto orgoglioso del risultato e mi ha evitato di assumere Jerome Powell in persona per il servizio fotografico.

.jpg)

Beh, sembra che sia successo di nuovo. Dall'ultima volta che ci siamo sentiti, sono stato risucchiato nella costruzione della mia 17esima(?) cucina, e finalmente sono uscito dalla sua presa disordinata ma coinvolgente..

Ecco la nuova auto, durante il suo primo vero viaggio in campeggio poco dopo la consegna. Mentre scrivo, sto facendo i salti mortali per acquistare una Tesla Model Y del 2023, un'auto piuttosto costosa..

Avete mai notato che, nel complesso, la nostra società ha abitudini quotidiane quasi completamente al contrario? In genere siamo così "occupati" che non abbiamo il tempo di fare molto esercizio fisico. E poi passiamo innumerevoli..

Uno dei motivi per cui non scrivo spesso in questi giorni è che la mia vita si è gradualmente evoluta in una bolla di finanza personale. Le persone che mi circondano hanno imparato a usare il denaro in modo mirato,..

. Nel mio ruolo di Mr. Money Mustache, faccio del mio meglio per essere il vostro one-stop-shop per le idee del Lifestyle Guru. Così, nel corso degli anni, non ci siamo occupati solo del lato economico della vita, ma anche di quello ancora più importante..

.jpg)

Un altro bel giorno in pensione Durante la nostra recente discussione sull'inflazione, un lettore di Badass si è fermato e ha attirato la mia attenzione rilasciando il seguente blocco di saggezza nella sezione commenti:&nbs..

Avete visto cosa è appena successo ai tassi di interesse? Improvvisamente, dopo almeno quattordici anni in cui il nostro mondo finanziario è rimasto per lo più invariato, qualcuno ha ribaltato il tavolo e ora le cose sono q..