Haben Sie gesehen, was gerade mit den Zinssätzen passiert ist? Nachdem unsere Finanzwelt mindestens vierzehn Jahre lang größtenteils gleich geblieben ist, hat plötzlich jemand den Tisch umgedreht, und jetzt ist alles ganz anders.

Die Zinssätze, die seit der Morgendämmerung des Mustachianismus im Jahr 2011 gegen Null tendierten, sind plötzlich wieder auf ein 20-Jahres-Hoch gestiegen.

- Das wirft einige Fragen darüber auf, ob wir uns Sorgen machen oder irgendetwas gegen diese neue Entwicklung unternehmen müssen. Ist der Aktienmarkt (natürlich mit Indexfonds) immer noch der richtige Ort für mein Geld? Was ist, wenn ich ein Haus kaufen möchte? Was ist mit meinem jetzigen Haus - sollte ich wegen der soliden 3%-Hypothek, die ich für die nächsten 30 Jahre abgeschlossen habe, für immer daran festhalten? Werden die Zinsen weiter steigen?

Und werden sie jemals wieder sinken? Diese Fragen stellen sich in diesen Tagen alle, und ich habe selbst darüber nachgedacht. Aber obwohl ich in den Finanzzeitungen viele Berichte über jede kleine Zinserhöhung gelesen habe, scheint keiner von ihnen auf den wichtigen Teil einzugehen, nämlich: "Ja, die Zinsen sind gestiegen, aber was soll ich dagegen tun?" Reden wir also über die Strategie. Warum passiert das, und was hat uns hierher gebracht? * Die Zinsen sind wie ein riesiges Gaspedal, das den Motor unserer Wirtschaft antreibt, mit dem polierten schwarzen Schuh des Vorsitzenden der Federal Reserve, Jerome Powell, darauf gedrückt.

Die meiste Zeit der letzten zwei Jahrzehnte haben Jeromes Team und seine Vorgänger das Gaspedal durchgedrückt und dem System einen hochentzündlichen Strom leichten Geldes in Form von Zinssätzen nahe Null zugeführt. Dadurch wurden Hypotheken erschwinglicher, so dass sich jeder zum Kauf von Häusern streckte, was die Nachfrage nach bestehenden Häusern und Neubauten gleichermaßen ankurbelte.

Eine ähnliche Wirkung hatte dies auch auf die Unternehmensinvestitionen: Kredite und Risikokapital waren billig, so dass viele Unternehmer sich viel Geld liehen und neue Unternehmen gründeten. Diese Unternehmen mieteten dann Büros an, bauten Fabriken und stellten Mitarbeiter ein - die dann wieder zurückkamen, um weitere Häuser, Autos, Kühlschränke, iPhones und all die anderen luxuriösen Annehmlichkeiten des modernen Lebens zu kaufen. Das war eine großartige Party und führte zu vielen guten Dingen, denn wir hatten zwei Jahrzehnte des Wohlstands, des Wachstums, des Aufziehens unserer Kinder, des Erfindens neuer Dinge und all der anderen guten Dinge, die in einer erfolgreichen Wirtschaft eines reichen Landes passieren. Bis es zu weit ging und wir am Ende mit zu viel Geld zu wenig Gütern jagten - vor allem Häusern. Das führte zu einer unannehmbar schnellen Inflation, über die wir bereits in einem kürzlich erschienenen Artikel berichtet haben. Verzerrung des Immobilienmarktes Irgendwann bemerkte Jay-P dies und nahm den Fuß vom Gaspedal des leichten Geldes zurück. Und wenn die Zinsen in die Höhe getrieben werden, verlangsamt sich natürlich fast alles andere in der Wirtschaft. Und genau das passiert jetzt: Hypotheken sind plötzlich viel teurer, so dass die Menschen ihre Pläne, Häuser zu kaufen, aufschieben. Die Unternehmen stellen fest, dass die Aufnahme von Krediten kostspielig ist, so dass sie ihre Pläne zum Bau neuer Fabriken zurückschrauben und weniger Mitarbeiter einstellen. Facebook hat 10.000 Mitarbeiter entlassen und Amazon 27.000 Stellen abgebaut.

Wir hatten sogar eine Mini-Bankenkrise, bei der einige bedeutende mittelgroße Banken zusammenbrachen und die Finanzwelt befürchten ließ, dass ein viel größerer Satz von Dominosteinen fallen würde. All diese Dinge klingen irgendwie schlecht, und wenn Sie den Fehler machen, die Nachrichten zu lesen, werden Sie sehen, dass wie üblich in allen Medien eine große dumme Schlacht tobt. Linke, Rechte und Anarchisten haben alle eine andere Sichtweise: Der Präsident ist schuld, weil er so viel Geld druckt und die Schulden in die Höhe treibt! Wir sollten fiskalisch diszipliniert sein! Nein, das Gegenteil ist der Fall! Die Fed ruiniert die Wirtschaft mit all diesen Zinserhöhungen, wir müssen sie wieder senken, weil unsere arme Mittelschicht leidet!

Wovon redet ihr zwei Schafsköpfe? Das ganze System ist ein Haufen korrupter Kumpane und wir sollten nicht einmal eine Zentralbank haben. Ein Hoch auf die wahre Weltwährung Bitcoin!!! Das Einzige, worüber sich alle Seiten einig zu sein scheinen, ist, dass wir "harte wirtschaftliche Zeiten durchleben" und dass "das Land auf dem falschen Weg ist".

Was ironischerweise auch völlig falsch ist - unsere Arbeitslosenquote ist auf ein 50-Jahres-Tief gesunken und die Wirtschaft steht so gut da wie nie zuvor, was selbst die eingefleischtesten Wirtschaftswissenschaftler überrascht. Die Realität? Wir setzen nur den Deckel wieder auf den Eiscremekarton, bis die Wirtschaft den ganzen Zucker verdauen kann, den sie gerade verschlungen hat. Das ist normal, das passiert alle ein oder zwei Jahrzehnte, und es ist keine große Sache. Okay, aber sollte ich mein Geld aus dem Aktienmarkt nehmen, weil er abstürzen wird? Diese Antwort ändert sich nie, also werden Sie sie jedes Mal sehen, wenn wir über Aktieninvestitionen sprechen: Heilige Scheiße NEIN!!! Der Aktienmarkt steigt auf lange Sicht immer, wenn auch mit vielen unvorhersehbaren Stößen auf dem Weg. Da man diese Unebenheiten nicht vorhersagen kann, bevor sie nicht eingetreten sind, ist es sinnlos, zu versuchen, auf ihnen herumzutanzen.

Da wir aber den Vorteil der Rückschau haben, gibt es einige Dinge, die sich leicht verändert haben: Von seinem Höchststand Anfang 2022 bis zum jetzigen Zeitpunkt (August 2023, während ich dies schreibe) ist der gesamte US-Markt um etwa 10 % gesunken. Oder anders ausgedrückt: Er ist seit Juni 2021 ungefähr gleich geblieben, d. h. wir haben zwei Jahre ohne Gewinne erlebt, abgesehen von den Gesamtdividenden in Höhe von etwa 3 %. Da die Zukunft immer das Gleiche ist, was man nicht wissen kann, bedeutet dies, dass ich heute etwa 10 % mehr Lust habe, meinen monatlichen Anteil an Indexfonds zu kaufen, als ich es zu den Höchstkursen hatte. Sollte ich stattdessen Geld auf Sparkonten anlegen, weil sie 4 % zahlen?diese Frage ist etwas kniffliger, denn theoretisch sollten wir auf logische, unvoreingenommene Weise in das investieren, was im Laufe der Zeit die höchste Rendite verspricht. Als die Zinssätze unter 1 % lagen, war dies eine einfache Entscheidung: Aktien werden im Laufe der Zeit immer weit mehr als 1 % abwerfen - man bedenke, dass allein die jährlichen Dividendenzahlungen 1,5 % betragen!

Aber es muss einen Zinssatz geben, bei dem man bereit ist, keine Aktien mehr zu kaufen, sondern das Geld lieber in einem stabilen, lohnenden Umfeld in einem Geldmarktfonds oder in langfristigen Anleihen oder etwas Ähnlichem zu parken. Wenn mir eine seriöse Bank jetzt z. B. 12 % anbieten würde, würde ich wahrscheinlich anfangen, mein Geld aufzustocken. Aber denken Sie daran, dass der Aktienmarkt derzeit auch einen Ausverkauf von 10 % durchführt. Wenn der Markt irgendwann wieder erwacht und neue Höchststände erreicht (was er eines Tages tun wird), werden alle Aktien, die ich jetzt kaufe, 10 % mehr wert sein. Und von da an wird es weiter aufwärts gehen. Das wird schnell zu einer noch größeren Zahl als 12 %.

Mit anderen Worten: Je billiger die Aktien werden, desto mehr sollten wir sie kaufen, anstatt hohen Zinsen hinterherzujagen. Wie Sie sehen, gibt es hier keine einfache Antwort, aber ich habe einen Mittelweg gewählt: Ich behalte natürlich alle Aktien, die ich bereits besitze, ABER da ich derzeit einen ausstehenden Margin-Kredit für ein Haus habe, das ich mit mehreren Freunden zusammen gekauft habe (ja, das ist die Nummer 3 in den letzten Jahren!), zahle ich über 6 % auf diesen Saldo. Ich verwende also alle neuen Einkünfte für die Rückzahlung dieses Guthabens, einfach um sicherzugehen und weil 6 % eine vernünftige garantierte Rendite sind. Ich weiß, dass ich wahrscheinlich etwas mehr verdienen würde, wenn ich das Guthaben einfach ausstehen lassen, mehr Geld in Indexfonds investieren und die Zinsen für immer bezahlen würde, aber ich halte das für einen guten Kompromiss. Was ist, wenn ich ein Haus kaufen möchte? - Für die meisten von uns haben die Zinssätze den größten Einfluss auf unsere Entscheidungen über den Kauf und Verkauf von Häusern. Die Finanzierung eines Hauses mit einer Hypothek ist plötzlich viel teurer, potenzielle Investitionen in Mietwohnungen sind plötzlich viel weniger rentabel, und unser altes Haus mit einer festgeschriebenen 3 %-Hypothek zu behalten ist plötzlich viel verlockender.

Betrachten Sie diese schockierenden Veränderungen allein in den letzten zwei Jahren, als die üblichen Zinssätze von etwa 3 % auf 7,5 % gestiegen sind. Angenommen, ein Käufer bringt eine durchschnittliche Anzahlung von 10 % auf: Die monatliche Hypothekenzahlung für ein Haus mit 400 000 Dollar ist von etwa 1500 Dollar Anfang 2022 im letzten Jahr auf etwa 2500 Dollar heute gestiegen. Noch erschreckender ist, dass sich der Zinsanteil dieser monatlichen Rechnung mehr als verdoppelt hat, nämlich von 900 $ auf 2250 $! Für einen Hauskäufer mit einem monatlichen Hypothekenbudget von 2.000 $ lag der alte maximale Hauspreis bei 500.000 $. Bei den heutigen Zinssätzen ist diese Zahl jedoch auf etwa 325.000 $ gesunken. Ebenso wären Sie als Vermieter im Jahr 2022 vielleicht bereit gewesen, 500 000 $ für ein Doppelhaus zu zahlen, das 4.000 $ Bruttomiete pro Monat einbrachte. Heute müssten Sie die gleiche Immobilie für 325.000 Dollar kaufen, um einen ähnlichen Netto-Cashflow zu erzielen (oder versuchen, jede Einheit für 500 Dollar mehr pro Monat zu vermieten), weil die Zinskosten so viel höher sind. Und schließlich, wenn Sie bereits in einem Haus für 400.000 Dollar mit einer 3%-Hypothek leben, werden Sie durch dieses Glück effektiv mit 1000 Dollar pro Monat subventioniert. Mit anderen Worten: Sie haben jetzt einen Anreiz von 12.000 Dollar pro Jahr, das Haus zu verkaufen, wenn Sie einen Kredit aufnehmen müssen, um ein neues Haus zu kaufen. Und Sie haben eine potenzielle Goldgrube unter den Mietobjekten, denn Ihre Betriebskosten bleiben niedrig, während die Mieten weiter steigen. Das klingt alles ziemlich düster, aber leider ist das der Lauf der Dinge - die harte Medizin der höheren Zinsen soll Folgendes bewirken: Hauskäufer werden niedrigere Gebote abgeben, die in ihr Budget passen.

Vermieter werden bei der Auswahl von Mietobjekten wählerischer sein und ihre eigenen Gebote senken müssen. In der Zwischenzeit dürften die derzeit noch immer himmelhohen Preise für Wohnraum mehr Bauunternehmen dazu verleiten, neue Wohnungen zu errichten und alte Gebäude und ungenutzte Grundstücke zu sanieren und zu modernisieren, denn hohe Preise bedeuten gute Gewinne. Die Nettoauswirkung all dessen ist, dass die Preise nicht weiter steigen, sondern im Idealfall in vielen Gebieten wieder sinken werden.

Wann werden die Hauspreise wieder sinken? Dies ist eine schwierige Frage, denn der tatsächliche "Wert" eines Hauses hängt ganz von Angebot und Nachfrage ab. Der richtige Preis ist der, den jemand bereit ist, dafür zu zahlen. Es gibt jedoch einige grundlegende Faktoren, die diesen Preis langfristig beeinflussen, da sie das Angebot an Wohnraum bestimmen. Die tatsächlichen Kosten für den Bau eines Hauses (Materialien plus Arbeit), die in der Regel ziemlich gleich bleiben - sie halten vielleicht nicht einmal mit der Inflation Schritt. Der Wert des zugrunde liegenden Grundstücks, der im Durchschnitt ebenfalls der Inflation folgen sollte, wenn auch mit heißen und kalten Stellen, je nachdem, welche Städte zu der Zeit beliebt sind.

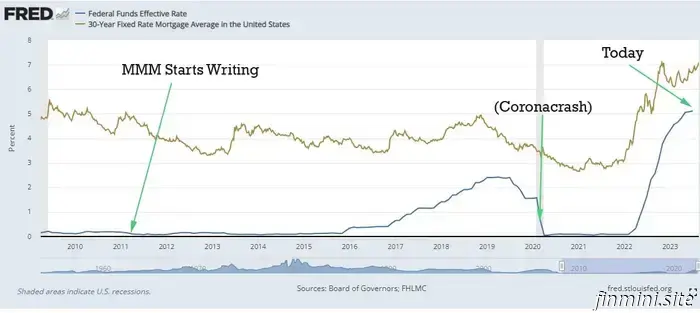

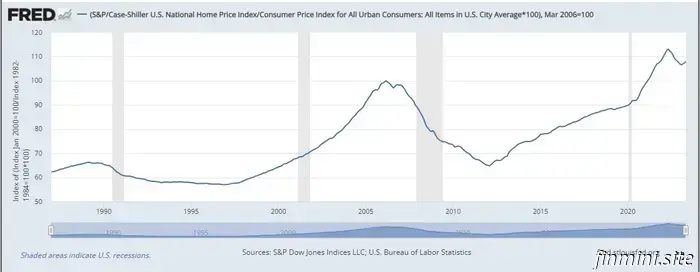

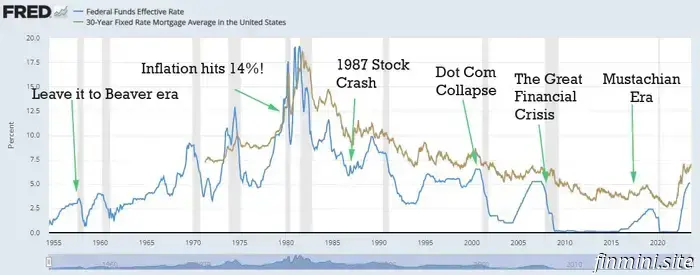

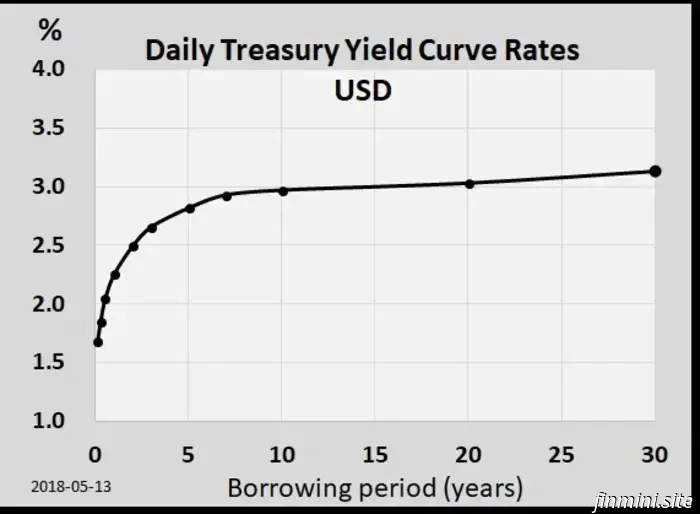

Die Menge an Mist, die die Einwohner und ihre Stadtverwaltungen den Hausbauern auferlegen und sie daran hindern, die neuen Wohnungen zu bauen, die die Leute kaufen wollen. NIMBYS in meiner eigenen Gegend, die den Wohnungsmarkt schädigen. Der erste Punkt (Baukosten) ist ziemlich interessant, weil er der Magie des technischen Fortschritts unterliegt. Genauso wie Fernseher und Computer im Laufe der Zeit billiger werden, werden auch die Komponenten von Häusern billiger, da Dinge wie die computergesteuerte Fertigung und der globale Handel uns effizienter machen. Ich erinnere mich, dass ich bei meiner ersten Küchenrenovierung im Jahr 2001 600 Dollar für eine schicke - damals noch untergebaute - Spüle und 400 Dollar für einen Wasserhahn bezahlt habe. Heute kann man ein schöneres Waschbecken bei Amazon für etwa 250 Dollar kaufen, und der Wasserhahn kostet nur hundert Dollar. Ebenso machen Nagelpistolen und kabellose Werkzeuge sowie einfach zu installierende PEX-Leitungen den Bauprozess schneller und einfacher als je zuvor. Andererseits war der letzte Punkt (Scheißeinschränkungen) in letzter Zeit sehr inflationär. Ich habe festgestellt, dass jedes Jahr eine weitere Schicht von Bürokratie, komplizierten Vorschriften und lästigen Genehmigungsverfahren in das örtliche Regelwerk aufgenommen wird, was dazu führte, dass ich den Bau neuer Häuser aufgegeben habe, weil sich der Aufwand nicht lohnt. Andere Bauherren mit mehr Geduld werden sich weiterhin durch das Dickicht pflügen, aber sie werden weniger Konkurrenz haben, es werden weniger Genehmigungen erteilt, und so wird die Wohnungsknappheit weiter zunehmen, was die Preise im Durchschnitt steigen lässt. Zum Glück ist jede Stadt anders, und einige haben sich dafür entschieden, den Bau neuer Häuser zu erleichtern, anstatt ihn zu erschweren. Noch besser ist, dass in Städten wie Tempe, Arizona, guter Wohnraum um Menschen herum und nicht um Autos herum gebaut wird, was den Bau noch erschwinglicher macht. Aber da die inflationsbereinigten US-Hauspreise insgesamt so gut wie auf einem Allzeithoch sind, besteht meiner Meinung nach die Chance, dass sie um weitere 25 % (auf das Niveau von 2020) zurückgehen. Aber wer weiß: Meine Vermutung könnte sich als völlig falsch erweisen, oder der "Rückgang" könnte einfach in Form von stagnierenden Preisen für ein Jahrzehnt erfolgen, die nicht mit der Inflation Schritt halten, was bedeutet, dass sie sich im Verhältnis zu unseren höheren zukünftigen Gehältern nur um 25 % billiger anfühlen. Inflationsbereinigte Hauspreise in den letzten 35 Jahren. Wann werden die Zinssätze wieder sinken? Das Lustige an unseren derzeit "hohen" Zinssätzen ist, dass sie eigentlich gar nicht hoch sind. Sie liegen genau im Durchschnitt, so dass sie vielleicht lange Zeit gar nicht sinken werden. Erinnern Sie sich an das Diagramm am Anfang dieses Artikels? Ich habe sie absichtlich so beschnitten, dass sie nur die Jahre seit 2009 zeigt - die lange jüngste Periode niedriger Zinssätze. Aber wenn Sie stattdessen auf die letzten siebzig Jahre zoomen, können Sie sehen, dass wir uns immer noch in einem ganz normalen Bereich befinden - aber eine bessere Antwort ist diese: Die Zinsen werden immer dann sinken, wenn Jerome Powell oder einer seiner Nachfolger feststellt, dass sich unsere Wirtschaft zu sehr verlangsamt und einen weiteren Tritt auf das Gaspedal braucht. Mit anderen Worten, wenn wir in eine echte Rezession abrutschen.

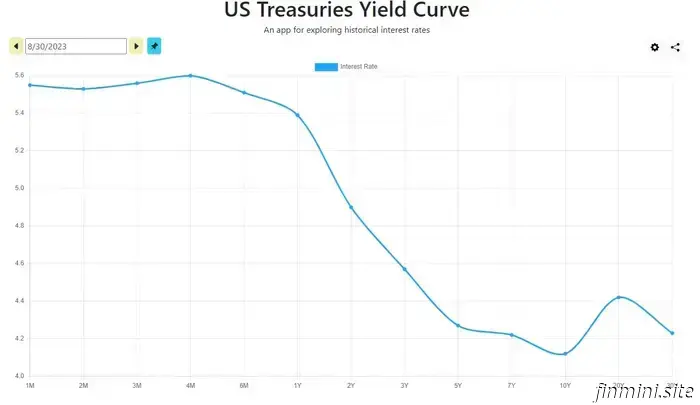

Dazu müssen wir jedoch eine niedrige Inflation, steigende Arbeitslosigkeit und andere Anzeichen für eine sich endlich abkühlende Wirtschaft sehen. Und im Moment sind diese Anzeichen in den wöchentlichen Wirtschaftsdaten nicht zu erkennen. Eine vernünftige Vorhersage über die Zukunft der Zinssätze kann man erhalten, wenn man sich die Renditekurve der US-Schatzpapiere ansieht. Sie sieht in der Regel wie folgt aus: - Die Grafik zeigt, dass Sie als Kreditgeber eine höhere Vergütung erhalten, wenn Sie Ihr Geld über einen längeren Zeitraum fest anlegen. Damals, im Jahr 2018, gingen die Kreditgeber davon aus, dass die Zinssätze in den nächsten 30 Jahren durchschnittlich bei 3,0 Prozent liegen würden. Heute haben wir eine sehr merkwürdige, entgegengesetzte Renditekurve: - Wenn Sie Geld für ein Jahr oder kürzer leihen wollen, werden Sie mit einem saftigen Zinssatz von 5,4 Prozent belohnt. Aber für zwei Jahre sinkt der Satz auf 4,92 %. Und für zehnjährige Anleihen werden nur noch 4,05 % gezahlt. Diese Situation ist seltsam und wird als umgekehrte Zinskurve bezeichnet. Sie bedeutet, dass die Käufer von Anleihen derzeit davon ausgehen, dass die Zinssätze in der Zukunft mit ziemlicher Sicherheit sinken werden - und zwar in etwas mehr als einem Jahr. Und wenn Sie sich an unsere frühere Diskussion darüber erinnern, warum die Zinssätze sinken, bedeutet dies, dass die Anleger einen wirtschaftlichen Abschwung in naher Zukunft vorhersagen. Und ihre Intuition war in dieser Hinsicht ziemlich gut: Eine umgekehrte Renditekurve wie diese ist in den letzten 75 Jahren nur 11 Mal vorgekommen, und in zehn dieser Fälle wurde eine Rezession genau vorhergesagt. Die kurze Antwort lautet also: Niemand weiß es wirklich, aber ich werde einfach mal eine Vermutung anstellen. Wenn ich mich dann öffentlich irre, können Sie sich in den Kommentaren darüber lustig machen. Ich denke, dass die Zinssätze wahrscheinlich innerhalb von 18 bis 24 Monaten sinken werden, und das Ereignis könnte auch von einer Art Rezession begleitet werden. Der ultimative Zinsstrategie-Hack - Ich lese und schreibe gerne über all diese Dinge, weil ich im Herzen immer noch ein Finanz-Nerd bin. Aber wenn es darauf ankommt, betreffen die Zinssätze Menschen im Ruhestand, wie viele von uns MMM-Lesern, nicht wirklich, denn wir sind größtenteils fertig mit der Kreditaufnahme. Ich mag die Einfachheit, nur ein Haus und ein Auto zu besitzen, ohne Hypotheken.

Bei dem derzeit überhitzten Immobilienmarkt hier in Colorado bin ich nicht einmal versucht, mir andere Immobilien anzusehen, aber das könnte sich eines Tages ändern. Und das Tolle daran, wenn man echte Ersparnisse hat und nicht nur ein hohes Einkommen, das einen für einen Kredit qualifiziert, ist, dass man bereit sein kann, sich kurzfristig auf ein gutes Angebot zu stürzen.

Vielleicht wird der gesamte Wohnungsmarkt zum Verkauf angeboten, wie wir es Anfang der 2010er Jahre erlebt haben, oder vielleicht wird gerade zum richtigen Zeitpunkt eine perfekte Immobilie in den Bergen angeboten. Der Punkt ist, dass, wenn man genug Geld hat, um das zu kaufen, was man will, die Zinssätze, die andere verlangen, keine Rolle spielen. Das ist eine schöne Position der Stärke statt des Stresses. Und Sie können sich immer noch für eine Hypothek entscheiden, wenn Sie feststellen, dass die Zinsen für Ihre eigenen Ziele lohnenswert sind. Um diese ganze Lektion abzuschließen: Halten Sie Ihren Lebensstil schlank und glücklich und verlieren Sie nicht zu viel Schweiß über die heutigen Zinssätze oder Immobilienpreise. Wahrscheinlich werden beide im Laufe der Zeit sinken, aber das liegt nicht in Ihrer Hand. Viel wichtiger sind Ihre eigenen Entscheidungen in Bezug auf Einkommen, Sparen, eine gesunde Lebensweise und den Wohnort, den Sie wählen.

Wenn diese großen Segel Ihres Lebens richtig gesetzt sind und Sie voranbringen, werden die kleineren Themen wie Zinssätze und alles andere, worüber in den Finanznachrichten geschrieben wird, allmählich zu kleinen Wellen auf der Oberfläche des Sees schrumpfen. In den Kommentaren: Was haben Sie in letzter Zeit über Zinssätze gedacht? Haben sie Ihre Entscheidungen verändert, Ihren Stresspegel in Bezug auf Geld und Wohnen erhöht oder vielleicht sogar gesenkt? - * Fotonachweis: Mr. Money Mustache, und Rustoleum Ultra Cover halbglänzende schwarze Sprühfarbe. Ursprünglich hatte ich bei einigen Freunden in der Gegend nachgefragt, ob jemand Anzugschuhe und einen Anzug besitzt, damit ich dieses Foto machen konnte, aber ohne Erfolg. Also habe ich meine alten, halbwegs schicken Schuhe angemalt, ein paar saubere schwarze Socken und Hosen gefunden und mein Auto ein bisschen ausgesaugt, bevor ich dieses Foto gemacht habe. Ich bin ein bisschen stolz auf das Ergebnis, und es hat mich davor bewahrt, Jerome Powell persönlich für das Shooting zu engagieren.

.jpg)

Nun, es sieht so aus, als ob es wieder passiert ist. Seit wir uns das letzte Mal unterhalten haben, wurde ich in den Bau meiner 17.(?) Küche hineingesogen, und ich habe mich endlich aus ihrem chaotischen, aber süchtig machenden Griff befreit, denn ich stehe hier..

Kommen wir gleich zu den wirklichen Neuigkeiten hier: Es gibt eine Netflix-Dokumentation, die gerade HEUTE* erschienen ist und Get Smart With Money heißt. Irgendwie wurden der alte Mr. Money Mustache und einige Freunde dazu verleitet,..

. In meiner Rolle als Mr. Money Mustache tue ich mein Bestes, um Ihr One-Stop-Shop für Lifestyle-Guru-Ideen zu sein. Im Laufe der Jahre haben wir also nicht nur die finanzielle Seite des Lebens abgedeckt, sondern auch die noch wichtigere..

Ist Ihnen schon einmal aufgefallen, dass unsere Gesellschaft im Großen und Ganzen ihre täglichen Gewohnheiten fast völlig umgedreht hat? Wir sind im Allgemeinen so "beschäftigt", dass wir keine Zeit haben, uns viel zu bewegen. Und dann verbringen wir unzählige..

Wie bei vielen Dingen im Leben dieser Tage begann alles mit einer Folge des Peter Attia Podcasts. In dieser Ausgabe interviewte der knallharte Arzt unserer Nation einen Gast, den ich zunächst als..

So seltsam es auch klingen mag, für manche Menschen ist es viel einfacher, sich die finanzielle Freiheit zu verdienen, als sie für sich in Anspruch zu nehmen, wenn sie sie einmal verdient haben. Und wenn die folgende Aussage auf Sie zutrifft, sollten Sie..

Haben Sie gesehen, was gerade mit den Zinssätzen passiert ist? Plötzlich, nach mindestens vierzehn Jahren, in denen unsere Finanzwelt größtenteils gleich geblieben ist, hat jemand den Tisch umgedreht und jetzt sind die Dinge q..