Wir decken fünf Säulen ab: Finanzpsychologie, Einkommenssteigerung, Investieren, Immobilien und Unternehmertum. Es ist double-ii FIIRE.

Heute tauchen wir ein in Säule Vier: Immobilien.

Säule IV | Immobilien

Uff. Na ja. Wo fange ich an?

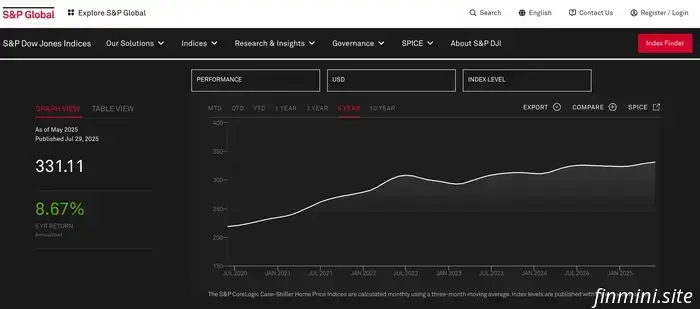

In den letzten fünf Jahren sind die Hauspreise landesweit mit einer annualisierten Rate von 8,67 Prozent gewachsen, so der S&P CoreLogic Case-Shiller Home Price Index.

Wenn Sie ein Mietobjekt besessen hätten, bedeutet das, dass Sie absolut großartige Renditen erzielt haben.

Denken Sie daran: Vermögenswerte gewinnen auf zwei Arten an Wert: durch Wertsteigerung plus durch die Dividende bzw. den Einkommensstrom.

Wenn die Wertsteigerung 8,6 Prozent beträgt und die Dividende — dargestellt durch die Kapitalisierungsrate (Cap Rate) — (konservativ) weitere 5 Prozent beträgt, dann wären Ihre gesamten ungehebelten Renditen annualisiert 13,6 Prozent.

Das Schlüsselwort hier ist „ungehebelt“. Wenn Sie Geld geliehen hätten, um ins Geschäft zu kommen, hätten Sie — basierend auf der Cash-on-Cash-Rendite — sogar noch besser abgeschnitten.

(Das gesagt, seien Sie vorsichtig, sich vom Cash-on-Cash-Kool-Aid mitreißen zu lassen.)

Wir befinden uns also heute in einer seltsamen Situation.

Hausbesitzer, insbesondere diejenigen, die vor der Pandemie gekauft haben, sitzen auf starken Eigenkapitalgewinnen. Und drei Viertel der Hausbesitzer mit Hypotheken haben Zinssätze unter 5 Prozent, was bedeutet, dass sie sowohl Eigenkapitalgewinne als auch ein niedrigverzinsliches Darlehen haben, das in den letzten Zeiten günstiger war als die Inflationsrate.

(Es gibt außerdem einen erheblichen Anteil von Hausbesitzern ohne Hypotheken — überwiegend Babyboomer.)

Das bedeutet, dass bestehende Hausbesitzer sich fragen: Was soll ich mit diesem ganzen Eigenkapital tun? Soll ich davon Gebrauch machen? Soll ich eine weitere Immobilie kaufen? Soll ich ein Unternehmen gründen? Soll ich es am Markt anlegen?

Unterdessen fragen sich Leute, die in den letzten 15 Jahren keine Häuser gekauft haben: Ist es zu spät? Werde ich jemals meine Chance bekommen? Was soll ich tun?

Manchmal ist der beste Weg, große, breite Fragen anzugehen, hinein zu zoomen auf konkrete Situationen.

Kommen wir zur Praxis und schauen uns gängige Anwendungen dieser Fragen im wirklichen Leben an.

F1: Mein Freund sagt ständig, ich sollte auf einen Wohnungscrash warten, um mein erstes Haus zu kaufen. Hat er recht?

Nein.

Er liegt sehr, sehr falsch.

Crashes passieren nicht einfach, weil der Markt hoch ist. Crashes passieren, wenn es grundlegende Schwächen im System gibt, wie Überbauung und Überverschuldung.

Das sahen wir 2006, und entscheidend — damals — hatten wir nicht nur übermäßige Verschuldung, sondern auch falsch bepreiste Verschuldung.

Diese Art von Schwäche sehen wir im heutigen Markt nicht. Erstaunliche 40 Prozent der US-Hausbesitzer haben keine Hypotheken (was bedeutet, dass sie ein minimales Zwangsvollstreckungsrisiko halten), ein signifikanter Anstieg gegenüber den 33 Prozent der US-Hausbesitzer, die sich 2010 in dieser Situation befanden.

Diejenigen, die Hypotheken haben, sind besser qualifiziert, mit niedrigeren Schulden-Einkommens-Verhältnissen und höheren Kredit-Scores.

Und wenn diese Kredite gebündelt und in Sekundärmärkten verkauft werden, sind sie genauer bepreist.

Unterdessen haben wir in den USA einen schweren Wohnungsmangel. Die Handelskammer schätzt, dass der Mangel landesweit 4,5 Millionen Häuser beträgt, obwohl das Ausmaß je nach Region, Bundesstaat und Stadt variiert.

Viele Gebiete mit hohem Bevölkerungswachstum haben keinen Bau erlebt, der mithalten kann, insbesondere im Bereich Einfamilienhäuser.

Die offensichtliche Anschlussfrage ist: „Wenn es einen Anreiz zu bauen gibt, warum bauen die Bauträger dann nicht? Sollte nicht das Gesetz von Angebot und Nachfrage das regeln?“

Das Problem ist, dass viele Gebiete hoch regulierte Wohnungsmarkte haben, wie der Wharton Residential Land Use Regulation Index definiert.

Diese Gebiete leiden tendenziell unter den größten Wohnungsangebotengpässen. Ein aktueller Bericht von Zillow besagt:

„Ein Indikator für Wohnungserschwinglichkeit ist, wie streng die Flächennutzungsregeln einer Region sind, zeigt neue Zillow-Forschung. Wer in stark regulierten Wohnungsmarkten lebt … kann sich eher nicht die Hypothekenzahlung für ein typisches Haus in seiner Metro leisten, selbst in Märkten mit überdurchschnittlichen Einkommen. Das liegt daran, dass das Wohnungsangebot dauerhaft hinterherhinkt.“

Solche regulatorischen Barrieren brauchen lange, um sich zu lösen — falls sie sich überhaupt lösen — und folglich werden wir wahrscheinlich noch viele, viele Jahre mit einem Wohnungsangebotengpass leben müssen.

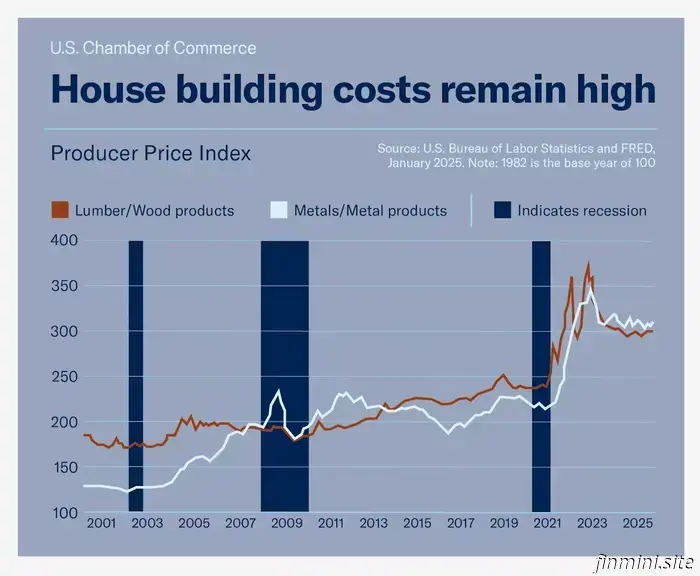

Schließlich bringt ein Element Stabilität in die Hauspreise: die zugrunde liegenden Kosten für Arbeit und Material, die in ein Haus einfließen.

Diese Preise sind in den letzten Jahren deutlich gestiegen, wobei Bauholz, Holzprodukte, Kupfer und Arbeitskosten nach der Pandemie stark angezogen haben.

Also nein, bitte warten Sie nicht „auf einen Crash“, bevor Sie handeln. Jeder, der dazu rät, setzt auf Hoffnung statt auf Daten.

F2: Ich möchte umziehen, würde aber meinen 3-Prozent-Hypothekenzins verlieren. Sollte ich mein aktuelles Haus lieber als Mietobjekt behalten, anstatt es zu verkaufen?

Das hängt von der Kapitalisierungsrate ab, die funktional die Dividende oder den Einkommensstrom aus der Immobilie ist. Hier eine Erklärung, wie man die Cap Rate berechnet.

Wenn Sie diese Zahl durchgerechnet haben, bekommen Sie ein Gefühl für die Dividendenzahlung, die Sie aus der Immobilie erhalten.

Diese Dividendenzahlung plus die Wertsteigerung der Immobilie ist Ihre ungehebelte Rendite auf die Immobilie.

Wie hoch ist die Wertsteigerung? Sie können dies konservativ schätzen, indem Sie annehmen, dass sie mit der Inflation Schritt hält, also rund 3 Prozent, obwohl Hauswerte landesweit historisch gesehen langfristig mit durchschnittlich 5 Prozent pro Jahr gestiegen sind.

Wählen Sie eine der beiden Zahlen (3 Prozent oder 5 Prozent), je nachdem, ob Sie bei Ihren Wertsteigerungsprognosen konservativ oder eher aggressiv sein wollen.

Also: Ihre Cap Rate plus Ihre Wertsteigerungsschätzung ist Ihre ungehebelte Rendite. Wenn Sie diese Zahl berechnet haben, fragen Sie sich: ist das eine Rendite, die es wert ist, festgehalten zu werden?

F3: Da momentan so viele Käufer am Rande stehen, tauchen bessere Angebote auf? Wonach sollten Investoren suchen?

Ja. Allgemein gesprochen suchen Sie nach Immobilien in den Vororten und Randgebieten großer Städte, die zu den am schnellsten wachsenden und gefragtesten Bereichen gehören, insbesondere im Mittleren Westen und Süden.

Das ist eine Verallgemeinerung, und ich möchte die Einschränkung geben, dass Immobilien sehr lokal sind. Es gibt keinen nationalen Wohnungsmarkt. Es gibt einfach viele, viele lokale Märkte, und was in San Diego gilt, spiegelt nicht die Realitäten in Wichita wider.

Im Allgemeinen würde ich auf Städte achten, die:

(1) großartige Preis-Miet-Verhältnisse haben

(2) ein netto Bevölkerungswachstum aufweisen

(3) eine Vielzahl von Branchen und Arbeitgebern haben

(4) Nähe zu einem Flughafen und Autobahnen bieten

Meine derzeitigen Lieblingsbeispiele sind Indianapolis, Columbus und die sehr, sehr äußeren Vororte von Atlanta (so weit draußen, dass es an dieser Stelle eigentlich nur noch Georgia ist).

Allein an der Anzahl der unaufgeforderten Anrufe, die ich erhalte, kann ich erkennen, dass Las Vegas gerade heiß ist (Wortspiel ungewollt), obwohl seine Überabhängigkeit von einer Branche mich immer etwas nervös gemacht hat. Aber das hat viele Investoren nicht daran gehindert, dort gutes Geld zu verdienen.

Ich habe die Nordostmärkte nicht persönlich so gründlich studiert, aber ich habe mehrere Teilnehmer in meinem Kurs „Your First Rental Property“, die in dieser Region sehr gut abgeschnitten haben.

F4: Für Leute, die 2025 über ihren ersten Hauskauf nachdenken, wie bewerten Sie Mieten versus Kaufen in diesem Umfeld?

Berechnen Sie das Preis-Miet-Verhältnis (P/R-Verhältnis), indem Sie den Hauspreis durch die jährliche Miete teilen.

Wenn Sie in einer Gegend leben, in der das P/R-Verhältnis 15 oder weniger beträgt, kaufen Sie.

Wenn Sie in einer Gegend leben, in der das P/R-Verhältnis 25 oder mehr beträgt, mieten Sie (es sei denn, Sie betreiben House-Hacking).

Wenn Sie in einer Gegend leben, in der das P/R-Verhältnis zwischen 15 und 25 liegt, befinden Sie sich in einer Grauzone.

Mieten macht sehr viel Sinn, wenn Sie sich Immobilien mit einem P/R-Verhältnis über 25 ansehen.

Und wenn dieses Verhältnis über 30 oder 35 liegt, ist Mieten eine klare, eindeutige Entscheidung. Die einzige Ausnahme wäre House-Hacking.

F5: Wenn jemand Mieter ist, aber irgendwann in Mietimmobilien investieren möchte: Sollte er zuerst seine eigene Wohnung kaufen oder direkt zu Investmentimmobilien übergehen?

Wenn Sie in einer Stadt mit hohem P/R-Verhältnis leben, bleiben Sie für Ihren Hauptwohnsitz Mieter (es sei denn, Sie betreiben House-Hacking) und springen Sie direkt zum Kauf von Investmentimmobilien in Teilen des Landes mit für Eigentümer günstigen P/R-Verhältnissen.

Ich habe gerade gute Freunde, ein frisch verheiratetes Paar, die in Astoria, Queens, New York mieten und kurz davorstehen, ihre erste Mietimmobilie in Cincinnati zu kaufen.

Das ist der finanziell klügste Weg, um auf die Immobilienleiter zu steigen.

Wir decken fünf Säulen ab: Finanzpsychologie, Einkommenssteigerung, Investitionen, Immobilien und Unternehmertum. Es ist doppelt ii: FiiRE.

Paula Pant behandelt Finanzpsychologie und zeigt, wie Geldangst, Vermeidung und Besessenheit Ihre Entscheidungen beeinflussen — und wie Sie wahren Wohlstand und Freiheit aufbauen können.

Wir decken fünf Säulen ab: Finanzpsychologie, Einkommenssteigerung, Investitionen, Immobilien und Unternehmertum. Es ist double-ii FIIRE.

Wir decken fünf Säulen ab: Finanzpsychologie, Einkommenssteigerung, Investitionen, Immobilien und Unternehmertum. Es ist double-ii FIIRE.