Мы охватываем пять столпов: финансовая психология, увеличение дохода, инвестирование, недвижимость и предпринимательство. Это двойное «I» в FIIRE.

Сегодня мы погружаемся в Столп Четыре: Недвижимость.

Столп IV | Недвижимость

Фух. Ладно. С чего начать?

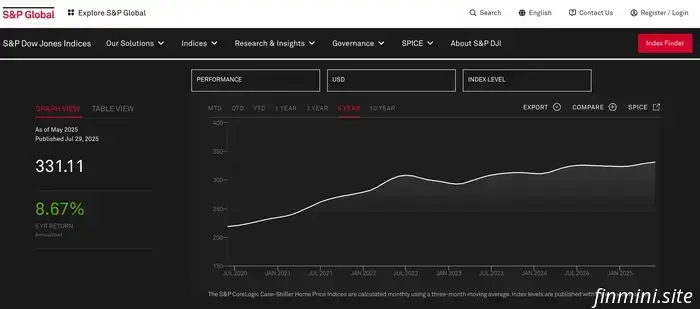

За последние пять лет цены на жилье по всей стране росли в среднем на 8,67% в год, согласно индексу цен на жилье S&P CoreLogic Case-Shiller.

Если у вас была сдаваемая в аренду недвижимость, это означает, что вы получили просто потрясающую доходность.

Помните: активы растут в цене двумя способами: за счет прироста стоимости и за счет дивиденда или доходного потока.

Если прирост стоимости составляет 8,6%, а дивиденд — представленный ставкой капитализации — (консервативно) еще 5%, это означает, что ваша общая доходность без использования заемных средств составила бы 13,6% годовых.

Ключевое слово здесь — «без использования заемных средств». Если вы взяли деньги в долг для сделки, вы бы показали еще лучшие результаты по показателю cash-on-cash доходности.

(Тем не менее, будьте осторожны, чтобы не слепо верить показателю cash-on-cash.)

Так что сегодня мы в несколько странной ситуации.

Владельцы жилья, особенно купившие до пандемии, сидят на значительном приросте собственного капитала. И три четверти владельцев жилья с ипотекой имеют процентные ставки ниже 5%, что означает, что у них есть и прирост капитала, и низкопроцентный кредит, который в последнее время был дешевле, чем стоимость инфляции.

(Есть также значительная доля владельцев жилья без ипотеки — преимущественно бэби-бумеры).

Это означает, что существующие хозяева задаются вопросом: что мне делать со всем этим капиталом? Следует ли ему воспользоваться? Купить ли еще одну недвижимость? Открыть бизнес? Вложить в рынок?

Тем временем те, кто не покупал жилье за последние 15 лет, спрашивают: не слишком ли поздно? Удастся ли мне когда-нибудь получить шанс? Что мне делать?

Иногда лучший способ разобраться с большими, общими вопросами — сузить фокус до конкретных ситуаций.

Давайте перейдем к практическому и посмотрим на распространенные применения этих вопросов в реальной жизни.

Вопрос 1: Мой друг постоянно говорит, что я должен подождать обвала рынка жилья, чтобы купить первое жилье. Он прав?

Нет.

Он очень, очень неправ.

Крахи происходят не просто потому, что рынок высок. Крахи происходят, когда в системе есть фундаментальные слабости, такие как перепроизводство и чрезмерное использование заемных средств.

Мы видели это в 2006 году, и, что критично — тогда у нас была не только чрезмерная задолженность, но и неправильно оцененная задолженность.

Мы не наблюдаем такого рода слабости на сегодняшнем рынке. Удивительные 40% американских владельцев жилья не имеют ипотеки (а значит, у них минимальный риск потери жилья), что значительно больше по сравнению с 33% владельцев жилья в таком положении в 2010 году.

Те, кто все же имеют ипотеку, лучше квалифицированы, с более низкими отношениями долга к доходу и более высокими кредитными рейтингами.

И когда эти займы упаковываются и продаются на вторичных рынках, они оцениваются более точно.

Тем временем у нас в США наблюдается серьезный дефицит жилья. Торговая палата оценивает дефицит в 4,5 миллиона домов по всей стране, хотя серьезность этого различается в зависимости от региона, штата и города.

Во многих районах с высоким ростом населения строительство не успевало за ним, особенно в сегменте однофамильных домов.

Очевидный следующий вопрос: «Если есть стимул строить, почему строители не строят? Разве законы спроса и предложения не должны решить это?»

Проблема в том, что во многих районах рынки жилья сильно регламентированы, по индексу регулирования использования земель Wharton Residential Land Use Regulation Index.

Эти районы, как правило, страдают от наибольшего дефицита предложения жилья. В недавнем отчете Zillow говорится:

«Одним из показателей доступности жилья является строгость правил землепользования в регионе, показывают новые исследования Zillow. Те, кто живет в сильно регулируемых рынках жилья … с меньшей вероятностью смогут позволить себе выплату по ипотеке на типичное жилье в их метро, даже в рынках с доходами выше среднего. Это потому, что предложение жилья постоянно отстает».

Подобные регуляторные барьеры требуют много времени, чтобы развязать — если они вообще когда-нибудь будут развязаны — и в результате нам, вероятно, предстоит долгое время жить с дефицитом предложения жилья.

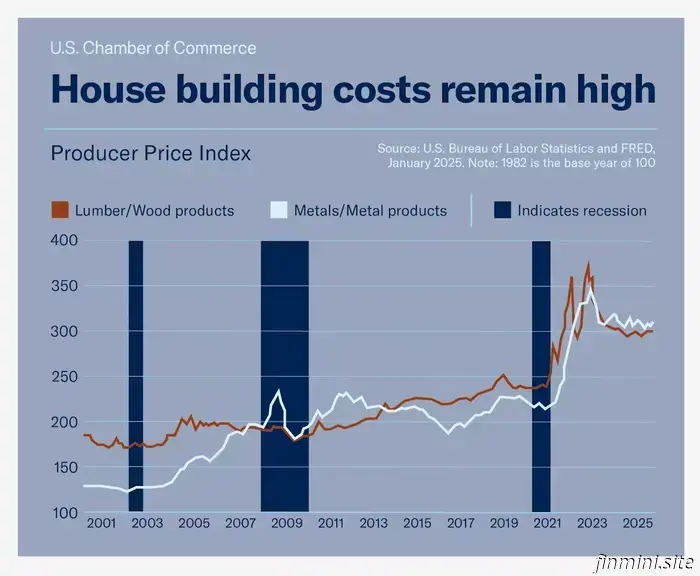

Наконец, одним из элементов, придающих стабильность ценам на жилье, являются базовые затраты на рабочую силу и материалы, которые входят в строительство дома.

Эти цены значительно выросли за последние несколько лет: пиломатериалы, дерево, медь и затраты на рабочую силу резко подскочили после пандемии.

Итак, нет, пожалуйста, не «ждите краха», прежде чем делать шаг. Тот, кто советует это, опирается на надежду, а не на данные.

Вопрос 2: Я хочу переехать, но тогда потеряю ипотеку под 3%. Стоит ли оставить мой нынешний дом как сдаваемую в аренду недвижимость, вместо того чтобы продавать?

Зависит от ставки капитализации, которая по сути является дивидендом или доходным потоком от недвижимости. Вот инструкция о том, как рассчитать ставку капитализации.

Как только вы посчитаете этот показатель, у вас будет представление о дивидендной выплате, которую вы получите от недвижимости.

Эта дивидендная выплата плюс прирост стоимости недвижимости — это ваша доходность без использования заемных средств.

А какой будет прирост стоимости? Вы можете консервативно оценивать его как соответствующий инфляции, то есть примерно 3%, хотя исторически по стране цены на жилье росли в среднем на 5% в год в долгосрочной перспективе.

Выберите либо 3%, либо 5% в зависимости от того, хотите ли вы консервативный или агрессивный прогноз по приросту.

Итак: ваша ставка капитализации плюс оценка прироста — это ваша доходность без заемных средств. Посчитав это число, спросите себя: стоит ли такая доходность того, чтобы держать недвижимость?

Вопрос 3: Поскольку сейчас много покупателей сидят в стороне, вы видите, появляются ли лучшие сделки? На что инвесторам стоит обращать внимание?

Да. В общем, ищите объекты в пригородах и удаленных пригородах крупных городов, которые являются одними из самых быстрорастущих и востребованных районов, особенно на Среднем Западе и Юге.

Это общее утверждение, и я хочу оговориться, что вся недвижимость — локальна. Не существует единого национального рынка жилья. Есть просто множество локальных рынков, и то, что верно для Сан-Диего, не будет отражать реальности Уичиты.

Говоря в общем, я бы смотрел на города, которые имеют:

(1) отличное соотношение цена/аренда,

(2) положительный прирост населения,

(3) разнообразие отраслей и работодателей,

(4) близость к аэропорту и межштатным магистралям.

Мои любимые примеры сейчас — Индианаполис, Колумбус и очень-очень отдаленные пригороды Атланты (настолько далеко, что это по сути уже Джорджия).

По количеству непрошеных звонков, которые я получаю, видно, что Лас-Вегас сейчас в тренде (шутка, к слову, непреднамеренная), хотя его чрезмерная зависимость от одной отрасли всегда меня немного настораживала. Но это не помешало многим инвесторам заработать там большие деньги.

Я лично не изучал рынки Северо-Востока очень глубоко, но у меня есть несколько студентов в моем курсе «Ваше первое сдаваемое в аренду жилье», которые отлично преуспели в этом регионе.

Вопрос 4: Для людей, которые в 2025 году раздумывают над покупкой первого дома, как вы рассматриваете аренду против покупки в этой среде?

Рассчитайте коэффициент цена/аренда (P/R), разделив цену дома на годовую аренду.

Если вы живете в районе, где коэффициент P/R равен 15 или ниже — покупайте.

Если вы живете в районе, где коэффициент P/R равен 25 или выше — арендуйте (если только вы не занимаетесь хаус-хэкингом).

Если вы живете в районе, где коэффициент P/R между 15 и 25 — вы в серой зоне.

Аренда имеет большой смысл, если вы смотрите на объекты с P/R выше 25.

А если этот коэффициент выше 30 или 35 — аренда — безоговорочно очевидный выбор. Единственным исключением будет хаус-хэкинг.

Вопрос 5: Если кто-то снимает жилье, но хочет в итоге инвестировать в сдаваемую недвижимость, стоит ли сначала купить собственное жилье или сразу переходить к инвестиционной недвижимости?

Если вы живете в городе с высоким коэффициентом P/R, оставайтесь арендаторами для вашего основного места проживания (если только вы не делаете хаус-хэкинг) и сразу переходите к покупке инвестиционной недвижимости в частях страны с благоприятными для владельцев значениями P/R.

У меня сейчас хорошие друзья, недавно поженившаяся пара, которые снимают жилье в Астории, Квинс, Нью-Йорк, и собираются купить свою первую сдаваемую в аренду недвижимость в Цинциннати.

Это самый финансово грамотный способ подняться по лестнице владения недвижимостью.

Мы охватываем пять столпов: психология финансов, увеличение дохода, инвестирование, недвижимость и предпринимательство. Это двойное ii — FIIRE.

Паула Пант рассказывает о финансовой психологии, раскрывая, как тревога из‑за денег, избегание и одержимость влияют на ваши решения — и как построить настоящее богатство и свободу.

Мы охватываем пять столпов: финансовая психология, увеличение вашего дохода, инвестирование, недвижимость и предпринимательство. Это FiiRE с двойным «ii».

Мы охватываем пять столпов: психология финансов, увеличение дохода, инвестирование, недвижимость и предпринимательство. Это двойное ii — FIIRE.