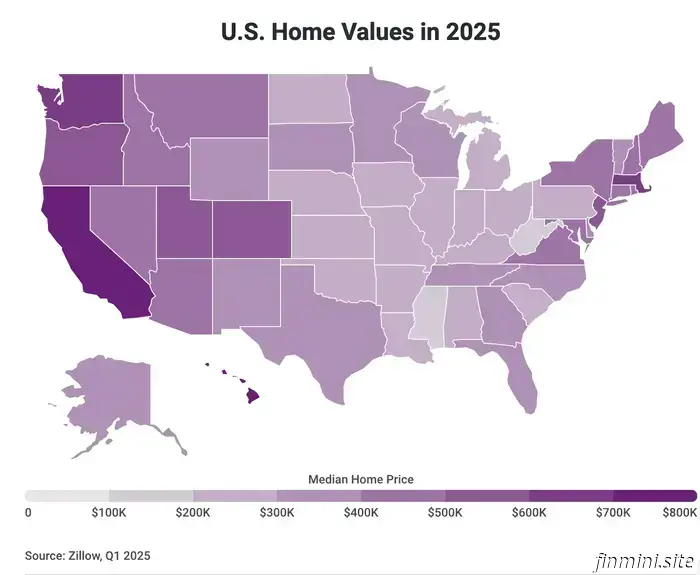

„Soll ich ein Haus kaufen?“ Die Immobilienpreise sind in die Höhe geschnellt, die Zinsen bleiben hartnäckig hoch, und viele Erstkäufer haben das Gefühl, dem Zug hinterherzusehen, wie er aus dem Bahnhof rollt. Wenn Sie jahrelang gespart haben, sich aber in der Nähe kein Haus leisten können: Sollten Sie sich strecken und (vielleicht mehrere Stunden entfernt) kaufen oder das Geld stattdessen investieren?

In dieser Folge gehen wir auf die Psychologie, die Mathematik und die Lebensstil‑Abwägungen hinter dem Dilemma „jetzt kaufen oder warten“ ein. Außerdem erklären wir die Gesamtrendite, wann eine Umbrella‑Versicherung sinnvoll ist, und teilen die wichtigsten Lektionen, die man Teenagern über Geld beibringen sollte.

Zuhörerfragen in dieser Folge

Anonym (alias „Lydia“) (3:26): „Ich habe sechsstellige Summe für eine Anzahlung gespart, aber Häuser sind weiterhin außer Reichweite. Kaufe ich jetzt ein Haus, miete ich für immer oder investiere ich das Geld stattdessen?“

Lydia, eine australische Hörerin, hat acht Jahre gespart, um ein Haus zu kaufen, nur um festzustellen, dass jede Immobilie, die in Reichweite ist, wie ein Kompromiss wirkt. Himmelhohe Preise in der Nähe des Arbeitsplatzes oder lange Pendelstrecken, um bezahlbar zu bleiben. Das ist ein Scheideweg, den viele Hörer kennen: Bedeutet Eigentum Freiheit oder bindet es einen nur?

Wir untersuchen drei zentrale Ideen: wie man Angst von Gelegenheit trennt, warum Pläne wie „Ersthaus, später vermieten“ oft nach hinten losgehen, und wie man die realen Kosten verlorener Zeit misst, wenn man mehrere Stunden entfernt von Arbeitsplatz und Lebensort zieht.

Letztlich geht es darum, dein Geld an dein Lebensdesign anzupassen, nicht an die Schlagzeilen des Wohnungsmarkts.

Anonym (alias „Aristotle“) (25:38): „Mein ETF ist um 10 % gestiegen und zahlt 3 % Dividende. Ist meine Nettorendite 13 %?“

Das ist eine häufige Frage für alle, die ihre Investitionen verfolgen. Wir erklären den Unterschied zwischen Gesamtrendite und deiner persönlichen Rendite und warum diese beiden Zahlen selten übereinstimmen. Du erfährst, was die Performance wirklich antreibt – und wie du dein Broker‑Dashboard wie ein Profi liest.

Joel (34:44): „Umbrella‑Versicherung; brauchen wir sie und wie viel?“

Wenn du ein Haus besitzt, ein Auto fährst oder eine Immobilie vermietest, bist du einem größeren Haftungsrisiko ausgesetzt, als du vielleicht denkst. Wir erklären, wie eine Umbrella‑Versicherung funktioniert, wann sie unverzichtbar ist und wie viel Deckung Sinn macht. Sie ist eine der günstigsten Möglichkeiten, dein Vermögen vor einem finanziellen Totalverlust zu schützen.

Julia (48:13): „Ich erstelle einen Personal‑Finance‑Kurs für die Oberstufe. Sollte ich Versicherung oder Kredit behandeln?“

Wenn man Teenagern Geldthemen beibringt – wo fängt man überhaupt an? Wir erläutern, warum das Verständnis von Entscheidungsfindung (Opportunitätskosten, Zinseszins und wie man schlechten finanziellen Rat filtert) wichtiger ist als das Auswendiglernen von Kredit‑Scores oder Versicherungsbedingungen. Diese Folge richtet sich an Eltern, Lehrkräfte und alle, die finanziell selbstbewusste Jugendliche großziehen wollen.

Wichtigste Erkenntnisse

- Aus FOMO (Angst, etwas zu verpassen) heraus zu kaufen, ist selten eine Gewinnstrategie. Lass deine Lebensziele, nicht Panik auf dem Markt, große Entscheidungen leiten.

- Trenne Wohnungsentscheidungen von Investitionsentscheidungen. Ein hybrider Plan „erst wohnen, dann vermieten“ liefert oft auf beiden Seiten unterdurchschnittliche Ergebnisse.

- Die Gesamtrendite umfasst sowohl Kursänderungen als auch Erträge (z. B. Dividenden), aber die „persönliche Rendite“ deines Brokers zeigt die wahrste Zahl.

- Eine Umbrella‑Versicherung fügt für vergleichsweise geringe Kosten Millionen an Schutz hinzu. Bündel sie zur Vereinfachung mit deiner Wohn‑ und Kfz‑Versicherung.

- Lehre Teenagern zuerst das „Warum“ hinter Geldentscheidungen, bevor du das „Was“ erklärst. Das Verständnis von Abwägungen und Zinseszins schlägt das Auswendiglernen von Regeln.

Ressourcen & Links

Afford Anything Community: Schließe dich der Diskussion an, besonders wenn du Einsichten zu Wohnen und Investieren aus Australien hast.

Afford Anything Newsletter: Frische Geldideen, First‑Friday‑Deepdives und Hintergrund‑Updates wöchentlich.

Weitere Beiträge zu Immobilien findest du hier.

Glossar

Gesamtrendite: Kurssteigerung plus Dividenden oder Zinsen, die auf eine Anlage gezahlt werden.

Cap Rate (Kapitalisierungsrate): Das jährliche Nettoeinkommen einer Mietimmobilie geteilt durch ihren Kaufpreis.

Umbrella‑Versicherung: Zusätzliche Haftpflichtdeckung (1–5 Mio. $+), die über die Limits von Wohn‑ und Kfz‑Versicherungen hinausgeht.

Opportunitätskosten: Der Wert dessen, worauf du verzichtest, wenn du dich für eine Option und gegen eine andere entscheidest.

Kapitel

Hinweis: Zeitangaben können auf einzelnen Wiedergabegeräten aufgrund dynamischer Werbeeinblendungen variieren. Die angegebenen Zeitstempel sind ungefähr und können sich durch wechselnde Anzeigelängen um mehrere Minuten verschieben.

(4:14) Erste Anruferin Anonym Lydia: Soll ich jetzt kaufen oder meine Anzahlung investieren?

(8:23) Die emotionale Falle von FOMO und steigenden Preisen

(11:45) Warum „jetzt wohnen, später vermieten“ selten funktioniert

(22:14) Die versteckten Kosten langer Pendelwege und Lebensstil‑Abwägungen

(25:38) Zweiter Anrufer Anonym Aristotle: Wie berechne ich meine wahre Anlagerendite?

(34:44) Dritter Anrufer Joel: Lohnt sich eine Umbrella‑Versicherung und wie viel sollte ich abschließen?

(48:13) Vierte Anruferin – Julia: Was Oberstufenschüler zuerst über Geld lernen sollten

Wenn dir diese Folge geholfen hat, eine Wohn‑ oder Anlageentscheidung neu zu überdenken, teile sie mit einer Freundin oder einem Freund, der zwischen Mieten und Kaufen feststeckt. Abonniere den Afford Anything Podcast für kluge, bodenständige Gespräche, die dir helfen, bessere Entscheidungen mit Geld, Zeit und Leben zu treffen.

Danke an unsere Sponsoren!

Policy Genius

Sichere die Zukunft deiner Familie mit Policygenius. Besuche policygenius.com, um Lebensversicherungsangebote führender Anbieter zu vergleichen und zu sehen, wie viel du sparen könntest.

Quince

Finde deine Herbst‑Basics bei Quince. Gehe zu quince.com/paula für kostenlosen Versand und 365‑tägige Rückgabe.

Shopify

Melde dich für deine einmonatige Testphase an – 1 Dollar pro Monat – und beginne noch heute zu verkaufen unter shopify.com/paula

Indeed

Wenn du großartige Talente suchst, um dein Team zu verstärken, brauchst du Indeed. Gehe zu indeed.com/paula und starte mit einem gesponserten Jobguthaben von 75 Dollar.

Fragst du dich: „Soll ich ein Haus kaufen?“ Erfahre, wie du finanzielle Aspekte, deine Einstellung und Kompromisse im Lebensstil abwägst, bevor du entscheidest, zu kaufen, zu mieten oder stattdessen zu investieren.