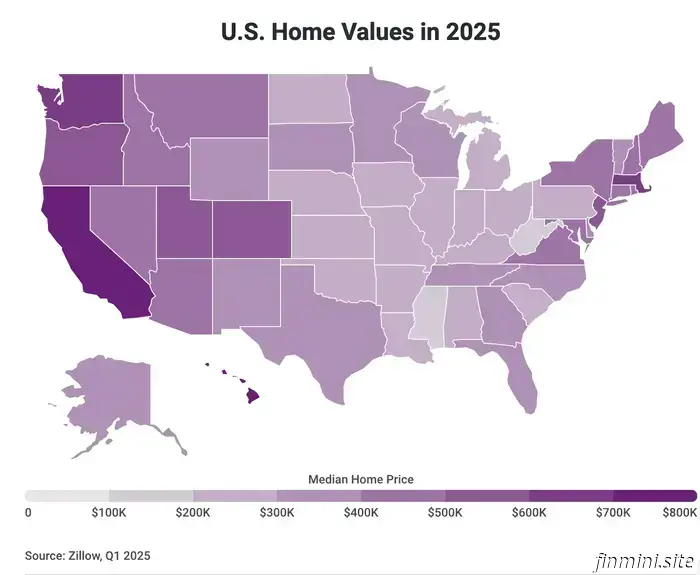

«¿Debería comprar una vivienda?» Los precios de las casas se han disparado, las tasas de interés siguen siendo persistentes, y muchos compradores primerizos sienten que ven cómo el tren sale de la estación. Si has ahorrado durante años pero no puedes permitirte una vivienda cerca, ¿deberías estirarte para comprar (quizá a varias horas de distancia) o invertir ese capital en su lugar?

En este episodio, abordamos la psicología, las matemáticas y las compensaciones de estilo de vida detrás del dilema “comprar ahora o esperar”. Además, desglosamos el rendimiento total, explicamos cuándo vale la pena el seguro umbrella y compartimos las lecciones más importantes que enseñar a los adolescentes sobre el dinero.

Preguntas de oyentes en este episodio

Anónima (alias “Lydia”) (3:26): “He ahorrado seis cifras para el pago inicial, pero las casas siguen siendo inaccesibles. ¿Compro una vivienda ahora, alquilo para siempre o invierto el dinero en su lugar?”

Lydia, una oyente australiana, pasó ocho años ahorrando para comprar una vivienda, solo para descubrir que cada propiedad al alcance se siente como un compromiso. Precios altísimos cerca del trabajo, o largos desplazamientos para poder pagar algo. Es una encrucijada con la que muchos oyentes pueden identificarse: ¿ser propietario significa libertad o simplemente te ata?

Exploramos tres ideas clave: cómo separar el miedo de la oportunidad, por qué los planes de “casa inicial que luego se alquila” suelen fracasar, y cómo medir el costo real del tiempo perdido cuando te mudas a varias horas de donde trabajas y vives.

En última instancia, se trata de alinear tu dinero con el diseño de tu vida, no con los titulares sobre vivienda.

Anónimo (alias “Aristóteles”) (25:38): “Mi ETF subió un 10% y rinde un 3%. ¿Mi rendimiento neto es del 13%?”

Es una pregunta común para cualquiera que siga sus inversiones. Desglosamos la diferencia entre el rendimiento total y tu tasa de rendimiento personal, y por qué esos dos números rara vez coinciden. Aprenderás qué es lo que realmente impulsa el desempeño y cómo leer el panel de tu bróker como un inversor profesional.

Joel (34:44): “Seguro umbrella; ¿lo necesitamos y cuánto?”

Si eres propietario de una vivienda, conduces un coche o alquilas una propiedad, estás expuesto a más responsabilidad de la que podrías imaginar. Desglosamos cómo funciona el seguro umbrella, cuándo es esencial y qué cantidad de cobertura tiene sentido. Es una de las maneras más económicas de proteger tu patrimonio frente a una catástrofe financiera.

Julia (48:13): “Estoy creando un curso de finanzas personales para la secundaria. ¿Debería cubrir seguros o crédito?”

Cuando enseñas a los adolescentes sobre dinero, ¿por dónde empezar? Exploramos por qué entender la toma de decisiones (costo de oportunidad, el interés compuesto y cómo filtrar malos consejos financieros) importa más que memorizar puntuaciones de crédito o términos de seguros. Esto va dirigido a padres, profesores y cualquiera que quiera criar jóvenes con confianza financiera.

Conclusiones clave

Comprar por FOMO (miedo a quedarse fuera) rara vez es una estrategia ganadora. Deja que tus objetivos de estilo de vida, no el pánico del mercado, guíen las decisiones importantes.

Separa tus decisiones sobre la vivienda de tus decisiones de inversión. Un plan híbrido de “vivir allí ahora y alquilar después” suele tener un rendimiento inferior en ambos frentes.

El rendimiento total incluye tanto los cambios de precio como los ingresos, pero la “tasa de rendimiento personal” de tu bróker muestra el número más fiel.

El seguro umbrella añade millones en protección por un coste relativamente bajo. Contrátalo junto con tu seguro de hogar y de auto para simplificar.

Enseña a los adolescentes el “por qué” detrás de las decisiones financieras antes del “qué”. Entender las compensaciones y el interés compuesto supera memorizar reglas.

Recursos y enlaces

Afford Anything Community: Únete a la conversación, especialmente si tienes perspectivas sobre vivienda e inversión desde Australia.

Afford Anything Newsletter: Ideas de dinero frescas, análisis en profundidad el primer viernes y actualizaciones entre bastidores entregadas semanalmente.

Encuentra más temas sobre bienes raíces aquí.

Glosario

Rendimiento total: La apreciación del precio más los dividendos o intereses obtenidos sobre una inversión.

Tasa de capitalización (cap rate): Los ingresos netos anuales de una propiedad en alquiler divididos por su precio de compra.

Seguro umbrella: Cobertura adicional de responsabilidad (de $1 a más de $5 millones) que se sitúa por encima de los límites de hogar y auto.

Costo de oportunidad: El valor de lo que renuncias al elegir una opción sobre otra.

Capítulos

Nota: Las marcas de tiempo variarán en dispositivos individuales de escucha según los segmentos publicitarios dinámicos. Las marcas de tiempo proporcionadas son aproximadas y pueden desviarse varios minutos debido a la longitud cambiante de los anuncios.

(4:14) Primera llamada Anónima Lydia: ¿debería comprar ahora o invertir mi pago inicial?

(8:23) La trampa emocional del FOMO y el alza de precios

(11:45) Por qué “vivir allí ahora y alquilar después” rara vez funciona

(22:14) El costo oculto de los largos desplazamientos y las compensaciones de estilo de vida

(25:38) Segunda llamada Anónimo Aristóteles: ¿cómo calculo mi verdadero rendimiento de inversión?

(34:44) Tercera llamada Joel: ¿Vale la pena el seguro umbrella y cuánto debo contratar?

(48:13) Cuarta llamada – Julia: qué deberían aprender primero los estudiantes de secundaria sobre el dinero

Si este episodio te ayudó a replantear una decisión sobre vivienda o inversión, compártelo con un amigo que se sienta atascado entre alquilar y comprar. Suscríbete al podcast Afford Anything para conversaciones inteligentes y con los pies en la tierra que te ayuden a tomar mejores decisiones con el dinero, el tiempo y la vida.

¡Gracias a nuestros patrocinadores!

Policy Genius

Asegura el futuro de tu familia con Policygenius. Ve a policygenius.com para comparar cotizaciones de seguros de vida de las principales compañías y ver cuánto podrías ahorrar.

Quince

Encuentra tus básicos de otoño en Quince. Visita quince.com/paula para envío gratuito en tu pedido y devoluciones durante 365 días.

Shopify

Regístrate para una prueba de un mes por un dólar y comienza a vender hoy en shopify.com/paula

Indeed

Si buscas talento increíble para reforzar tu equipo, necesitas Indeed. Ve a indeed.com/paula y comienza a contratar con un crédito patrocinado de setenta y cinco dólares.

¿Te preguntas si deberías comprar una casa? Aprende a sopesar los números, la mentalidad y los compromisos de estilo de vida antes de decidir comprar, alquilar o invertir.